ACB News《澳华财经在线》8月1日讯 澳交所上市公司Xanadu Mines Ltd(ASX股票代码XAM,中文名:仙乐都矿业公司)周一向市场披露,最新出炉的冶金测试结果表明,哈马戈泰(Kharmagtai)高级铜金矿项目有望采取堆浸处理工艺从约9000万吨的地表氧化材料中直接提取铜和黄金,此举预计将可产生额外现金流并使项目经济性大幅提升。

根据公告,冶金测试采用从地表到地下30米深度的部分氧化材料,使用甘氨酸和氰化物进行浸出试验后发现,金和铜的冶金回收率分别高达91%和46%,主要黄金品位为0.52 g/t至2.25 g/t,铜品位在0.12%至0.67%之间。所有经处理的部分氧化材料粒度均超过2毫米,意味着有采用堆浸处理工艺进行高效回收的潜力。

( 图片来源:《澳华财经在线》)

9000万吨氧化材料或可“变废为宝”

在今年4月发布的概略研究中,哈马戈泰项目约9000万吨的氧化材料由于浮选回收率较低而被作为废物处理,采用堆浸处理则将为这部分矿石材料的开发利用提供新路径。

Xanadu仙乐都矿业执行董事会主席兼董事总经理Colin Moorhead表示,“我们正围绕哈马戈泰概略研究探索项目价值提升机遇,此次的冶金测试是第一步,而初步结果非常积极。

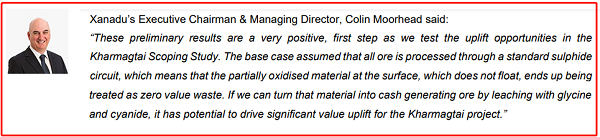

Moorhead表示,在原先设定的基本情形下,所有矿石均将通过标准硫化物回路进行处理,这意味着表面的部分氧化物质由于不能浮选,最终会被视为毫无价值的废物。

“而如果我们能够通过甘氨酸和氰化物浸出,这些材料就可转化为有价值的矿石并产生现金收入。采用该工艺方式有可能推动哈马格泰项目价值大幅提升。”

按照规划,Xanadu还需对项目近地表氧化材料进行后续矿物学研究,以确认上述方式的可行性并优化加工工艺。

(图片来源:XAM公告)

采用浸出工艺后黄金和铜采收率最高分别高达91%和46%(图片来源:XAM公告)

ASX最大未开发斑岩铜项目资产

Xanadu仙乐都是ASX/TSX上为数不多拥有全球性重大铜金矿藏的初级勘探公司。自12月底新版JORC资源量预估报告发布后,哈马戈泰凭借总计11亿吨的矿石量正式跻身ASX/TSX规模最大的未开发斑岩铜项目资产之一。

(延伸阅读:《Xanadu项目经济性评估报告:铜产量达150万吨 净现金流超30亿美元》

今年四月项目概略研究发布后,Xanadu仙乐都宣布成功携手全球矿业巨头紫金矿业。目前紫金矿业为XAM大股东,未来预计将在资金、技术、市场和行业资源为哈马戈泰项目开发提供助力。

(延伸阅读:《能源转型背景下铜矿景气度凸显 紫金矿业战略布局上游资源斥资入驻铜金矿商Xanadu》)

Moorhead上周在季报中透露,自披露战略合作计划以来,双方正共同制定和完善合资协议细节并争取各项审批,以加速推动哈马戈泰项目开发并早日投产。

《延伸阅读:【季报速览】全球供应缺口隐现 Xanadu获紫金矿业大力注资 蒙古巨型铜金矿藏呼之欲出》)

价值发现进行时:合资计划备受市场关注

被紫金矿业“相中”的仙乐都当前估值似乎严重偏低。

尽管拥有庞大的资源体量,XAM企业价值(EV)仅2260万美元,导致行业关键估值指标“EV/资源量”比率仅5.9美元/吨,在同业可比公司中处于低位水平。

但另一方面,随着旗舰项目开发潜力逐步明朗,近两年XAM在澳交所的关注度呈上升趋势,经历多年沉寂后其股票成交量正明显攀升(见下图)。

此次紫金矿业的定增买入价格(0.04澳元)较XAM近期股价(0.02澳元水平)高出近一倍,凸显出该矿业巨头对XAM项目资产开发潜力及管理团队运营能力的强劲信心。

(图片来源:Market Index)

按照规划,紫金矿业将在8月底完成对仙乐都的5800万澳元战略注资,并签署项目合资协议,相关进展受到市场密切关注。本网将持续跟踪相关进展,敬请保持关注。

附:哈马戈泰铜金矿高级勘探项目亮点

二季度出炉的研究报告显示,哈马戈泰项目亮点包括:

位于成熟矿区的大规模、低成本铜金矿场

· 矿石加工总量7.6亿吨,可生产铜150万吨和黄金330万盎司

· 在矿山寿命期内,平均年产铜5万吨和黄金11万盎司

· 前五年平均年产量为3.7万吨铜和11万盎司黄金

· 前五年的全部维持成本(C1)为每磅铜1.02美元,处于全球成本分位的前四分位水平

强劲投资回报

· 预计矿坑开发、加工厂和基础设施相关的初始资本支出约为6.9亿美元

· IRR内部回报率20%,税后(预估区间为16%-25%)

· 回本期4年(预估区间为4-7年)

· 矿山寿命周期30年,初始加工量为每年1500万吨,后期将扩展至每年3000万吨。

· NPV项目净现值达6.3亿美元(预估区间为4.05亿美元至8.5亿美元)

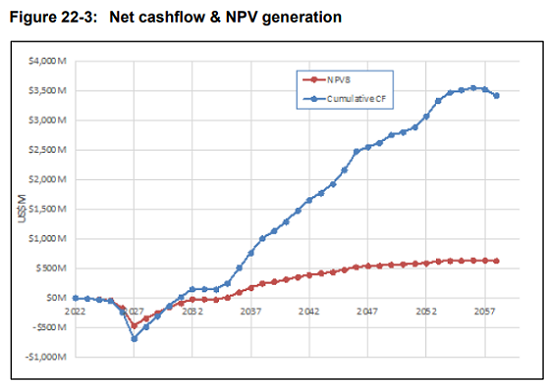

采矿周期内净现金流与NPV变化趋势(图片来源:XAM公告)

技术复杂度低

· 露天采矿,前5年剥采比较低,为0.9:1,矿山寿命周期内为1.1:1

· 需要进行预剥采的氧化材料较为有限(2500-3000万吨)

· 工厂采用传统的重力分选和浮选工艺

· 地形平缓,可采用低风险的尾矿解决方案

· 可连接至电网设施,矿地附近区域和铁路相连

快速投产优势

· 由于所在地区人口稀少且地势平坦,ESG风险相对较低

· 项目开发审批流程清晰、可实现

· 完善的道路、铁路、电力和供水基础设施

· 矿业是蒙古经济的重要组成部分,劳动力人口有着良好的教育和技能水平

资源量提升潜力

· 利用甘氨酸浸出技术处理氧化矿石,有望减少剥采工艺应用并产生额外现金收入

· 在矿坑内就地破碎和运输、粗粒分离和浮选等环节应用新技术,采用电动采矿设备,以拓展矿坑面积、延长采矿周期

· 后续勘探潜力较大,矿化区域沿各个方向保持开放,有望提升资源量并拓展更高品位区域

· 未来有可能进行大规模地开采,以进入位置更深、更高品位的区域

基于概略研究结果,仙乐都Xanadu董事会决定推动项目进入预可行性研究(PFS)。考虑到在当前资源勘测区域之外地底更深处截获的高品位矿段,公司正开展多项平行研究评估矿地深处的资源勘探潜力,未来整个项目区域有可能发现更多新矿藏。

与其他大型斑岩铜矿区类似,Xanadu预计在矿山寿命期内,未来还将有重大的资源量增长和价值创造机会。

对仙乐都Xanadu而言,下一个重大项目里程碑将是预可行性研究(PFS)PFS,计划于2022年第4季度开始,如果资金状况正常,预计在2024年第1季度完成。

完整的概略研究报告可在Xanadu官网查阅,网址为:

https://www.xanadumines.com/asx-announcements/

项目经济性初步评估报告(PEA)网址为:

https://www.xanadumines.com/technical-reports/

(完)

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)