作者:黄茜茜

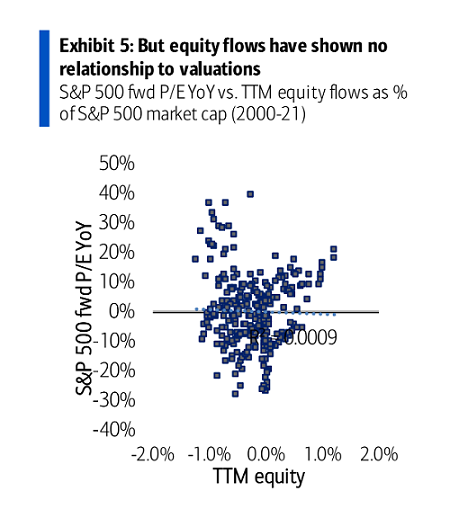

市场情绪为何与大盘估值自相矛盾?这其实只是一个数学问题。美银指出,股票的资金流入或流出和估值之间的相关性基本为零。

市场情绪与估值“矛盾”

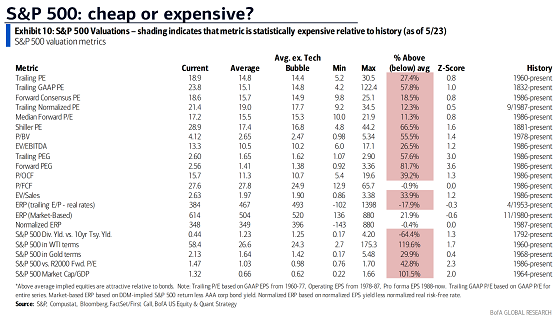

经常会遇到这样一个问题:如果市场情绪如此负面,所有人都在卖股票、买债券和现金,那么为什么股票的估值还是如此高?

从大多数指标来看,股票估值确实处于统计上的高位。但即使资金流入,估值也可能扩大,而资金流出时估值也可能压缩,但需要明白的是,股票资金的流入/流出和估值之间的相关性基本为零。

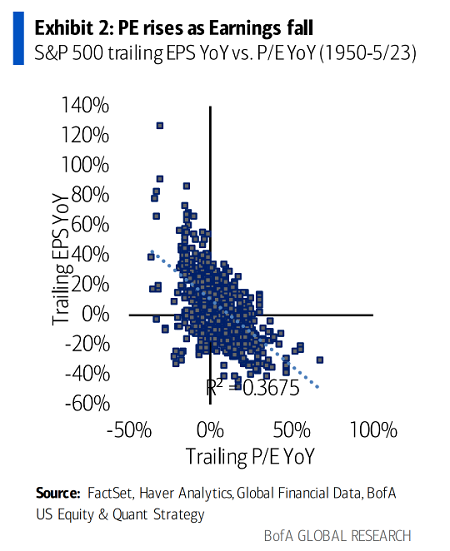

这只是一个数学问题:收益(E)下降,市盈率(P/E)上升

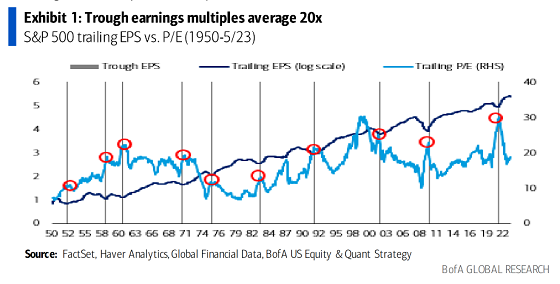

我们已经经历了几个季度的盈利衰退,预计在今年三季度会有一个低谷。其他条件相同,当收益下降时,市盈率会增加。过去50年,基于低谷收益的平均倍数恰好为20倍。

QE解释了倍数扩张,尤其是大型公司

自全球金融危机以来,标普500指数的估值与QE的相关性,较与收益、资金流或其他因素的相关性更高。自2010年以来,美联储资产负债表的变化解释了超过收益增长50%的回报。大型成长股的估值倍数,与QE的相关性更高。然而,目前随着QT(紧缩政策)的进行,预计这些股票的倍数会被压缩。

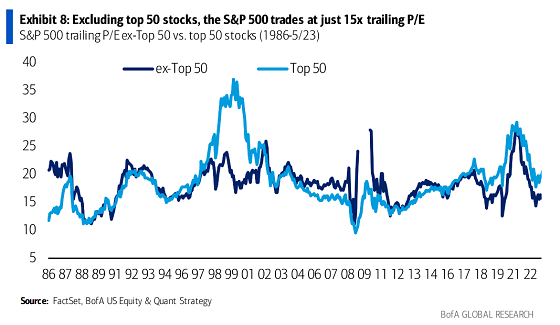

除前50大成分股外,其余股票相对便宜

除前50大成分股以外,标普500指数其余成分股的市盈率为15倍,较历史均值(18倍)低一个标准差。

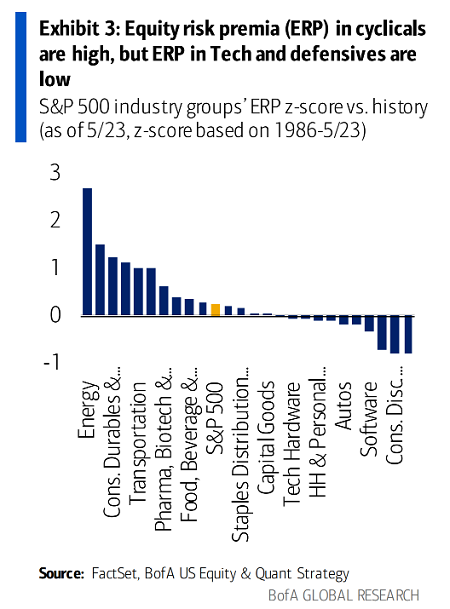

与平均水平相比,大多数周期性股票的风险溢价较高,这反映了经济衰退的风险,而防御性和长期成长股的风险溢价较低。

市场上极端集中风险和QT表明,估值的均值回归很可能发生,强势将扩展到周期性和高Beta股票,而非债券。

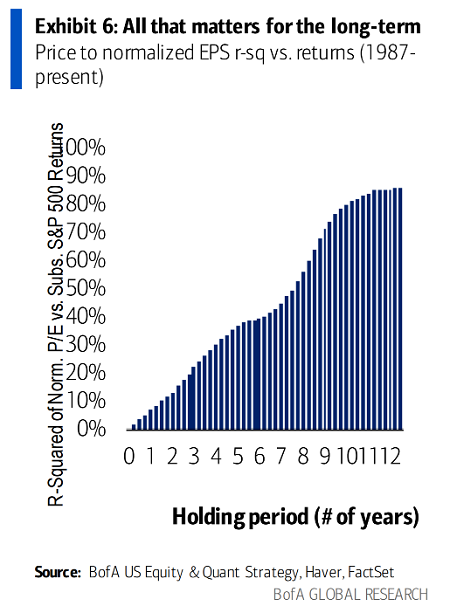

估值不能很好地预测短期情况

对于长期回报,标准化市盈率具有很强的解释力。但对于短期回报,历史市盈率的预测能力较低。

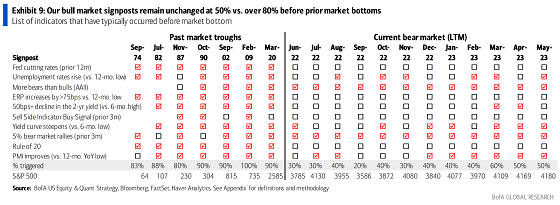

牛市预示指标更新:50%

美银的牛市指标是由10个指标组合构成。这些指标在以往的7次熊市中成功预示市场底部。所有指标都是以月末为基础计算的,截止2023年5月末,美银牛市指标概率仍旧在50%,而此前暗示底部到来的概率在80%。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

作者:黄茜茜

文章来源:金十数据