ACB News《澳华财经在线》 4月9日讯 商场如战场。 ASX澳交所上市乳业公司A2奶粉(ASX:A2M)独特“A2β酪蛋白奶粉”带来的成功故事和市场惊艳表现之后,伴随而来的是行业竞争对手甚至业内大鳄的窥视和潜在的攻击,澳交所上市公司A2惊艳的传奇故事,未来还可以演绎多久?

乳业市场潜流暗涌

2017年9月27日,来自爱尔兰、投身美国雀巢(Nestle) 旗下的惠氏(Wyeth) ,与来自新西兰、光明乳业参股的新莱特(Synlait Milk, ASX:SM1)的相关婴儿奶粉配方同一天通过了中国国家食药监局的审批。次日,A2公司向澳大利亚证交所披露喜讯称,加工合作方新莱特在中国的奶粉配方注册取得成功。这让A2自戴“澳洲首家取得在华注册的奶粉企业”光环,股价连掀猛浪。

《澳华财经在线》编辑查询中国国家食品药品监督管理局(简称“食药监”)官网信息显示,惠氏获批的产品名称是“启赋蕴萃”有机系列,A2代工方新莱特乳业(Synlait Milk, ASX:SM1)通过的产品名称是“至初”系列,均包括婴幼儿I、II、III段产品。

彼时,二者尚无多大关联,毕竟产品概念不同,互相算不得直接竞争对手,尤其是对于标榜全球独创不含a1蛋白乳品的A2公司而言,谁与争锋。

然而,隔壁的惠氏真的没有危险吗?

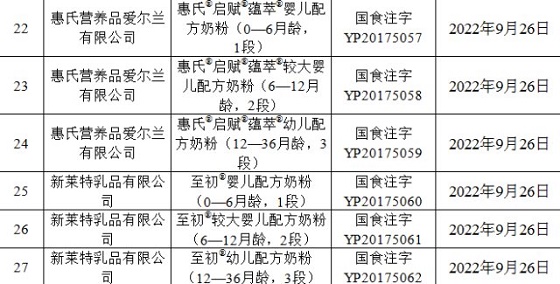

图片来源:CFDA资料截图

目前a2白金奶粉在中国市场销售仍然火爆,支撑公司的整体业绩节节上涨,但所售产品均为存货。按照政策规定,注册制适用于2018年1月1日起生产的产品,在此之前生产而未注册的奶粉仍可在华销售。也就是说,有个过渡期,A2暂时是安全的。

然而危险信号很快出现了。

就在十几天前,惠氏Atwo(天赋蕴淳系列)空降中国市场,与A2白金奶粉的主打概念一致,即以a2牛奶为核心,同时还有革新性的成分添加。

惠氏在介绍新产品时如此描述——“全球仅30%的奶牛为珍稀A2奶牛、DNA基因检测技术甄选珍稀A2奶牛”,同时还晒出了一份去年十月时就已取得的基因检测证书。

核心的DNA检测技术受到挑战,这等同于触动了A2产品的根基。

图片来源:惠氏中文官网

目前A2白金中文版和惠氏天赋Atwo同时在京东平台出售,I段产品的售价分别约为418元与428元,价格在同一档位。而从销量上,遥遥领先的仍是价格亲民的A2白金的澳洲版(跨境零售渠道),约为219元。

一个强大的竞争对手

整个2017年,洋奶粉在中国市场的赛跑“抢注”成为一股风潮,2018年1月1日大限带来的压力让许多外国奶粉品牌商与生产商喘不过气。 被谑称为网红奶粉的A2展现出非凡实力,能够在澳洲品牌中一马当先通过审核,离不开背后两家中国企业的鼎力支持:新莱特背后大股东光明乳业和a2奶粉总代理商上海农垦。

然而,作为中国洋奶粉大品牌的惠氏实力不容小觑。启赋的“蕴萃”有机系列去年五月份已在中国市场首发,九月抢注成功,甚至赶在了同打有机概念雅培爆品“菁智”系列之前取得注册身份,不由令市场侧目。

启赋Atwo将以怎样的力道碾压澳洲a2,我们尚不得而知。不过,有两点不确定性值得关注。

一方面,不确定性在惠氏自身。本网问询京东客服人员后获悉,目前在售的启赋Atwo生产日期为2017年11月份,同样的打的是政策期限的“擦边球”,目前市场上在售批准次的启赋Atwo配方尚没有取得注册,注册版大概会在9月份上市,或者更晚。从这个角度看,惠氏在配方注册时机上并没有占据上风。

另一方面则是A2品牌在中国市场面临的不确定性。

2017年9月28日,澳洲A2公司援引新莱特公告时,通篇未提注册成功配方的中文名称。

按中国与澳洲方面的公开消息作出合理推敲,a2奶粉将须在今年的某个节点套用“至初”的名称,以在中国市场合规销售。 若真如此,爆款奶粉A2白金的更名动作似乎有点太大了,消费者能否转得过弯?

新莱特的公告说,取得注册能够让A2的配方奶粉得以在中国继续销售,A2在随后的公告中提到在华配方注册事宜时,只是以“中文版”(China Label)产品一笔带过。详见《首家澳大利亚婴儿配方奶粉公司在华通过注册审批》

可以确定的是,新莱特会出售使用a2配方的婴儿奶粉,不过“至初”的品牌所有权到底是在谁手中,则又是一段猜想。

A2前途疑云 旧爱新欢平添几多恩怨

过去半年,A2股价一路高歌赚足市场眼球,相对掩盖了企业运营层面的波动:A2先是宣告带领公司走向辉煌的CEO巴比治会在2018年离职,继而是与恒天然展开亲密接触,双方在今年2月升级为全面战略合作伙伴。

与此同时,它与新莱特的合作前景开始受到市场关注。

A2与新莱特感情史线条十分清晰:双方商业合作始于2010年,致力于将A2奶粉由概念变为产品,2013年A2奶粉在澳新地区首发并快速在中国市场取得成功,2016年八月双方签署新的最低五年期独家生产委托加工协议。

2016年的市场公告中,A2和新莱特之间的产品加工供应协议是独家的,且新莱特独家为A2加工的产品明确指定为a2 Platinum® 也即过去几年中国市场极为火爆的a2 白金配方婴儿奶粉。

令人费解的是,上述独家代理加工协议约定的最低期限为5年,但附带相关限制性条款,同时称协议执行两年后可顺延三年。

作为新西兰乳品生产加工型公司以及同样在ASX澳交所挂牌的上市公司,新莱特在过去数年间源源不断地为A2提供市场热销的a2 白金配方婴儿奶粉。换言之,正是基于进和新莱特的这种外部加工代理合作,A2公司得以有产品推向市场销售。

表面看,这种合作模式可以令自身没有加工生产线的A2公司有持续产品销售同时,更多地专注于技术研发和产品品牌及销售渠道打造,但无形中也留下一个值得考虑的问题:如果需求持续快速增长,上游产品供应端能否满足需求?

也许正是因此,2017年三月A2投资并成为持股8.2%的新莱特公司的基石投资人。

然而从近期披露的动向看,A2奶粉的加工合作重心正向恒天然偏转。

2018年2月,A2公布其最新财务报告同日,宣布将携手恒天然并建立全球范围内的战略合作关系。面向全球市场,A2提出“多产地、多产品与地域多元化”的策略,而恒天然是战略实施的主要着力点。借此一方面A2的加工制造地点会扩展到了澳大利亚,另一方面,目标市场可以向东南亚与中东拓展,并准备向澳新和中国推出“非婴儿配方类”产品。在向市场更新运营战略时,新莱特的角色则被明显弱化,很少提及。

巴比治宣告离职打算,而A2与恒天然又互抛橄榄枝,意味着什么?

对此A2公司解释称,与恒天然合作是为了实现奶源、加工与制造渠道的多元化,并且重申,这不会改变与新莱特“现有”的合同安排。

至于未来合作,尽管双方在公告中的措辞依然清晰, 但A2和恒天然的加工代理合作前景,会否如A2公司声明般,不会给其和新莱特合作带来影响最终只能留给时间去验证。

大玩家纷纷入场 行业洗牌恐超预期

而作为A2产品目前最主要也是惟一的加工提供方,新莱特正忙于扩产和新业务的开拓,今年初时其宣布,将投巨资在新西兰建设新的乳品工厂,由奶粉加工迈向液态奶领域。

行文至此,不能不提的是来自中国乳制品行业的另一巨头——光明乳业。

自2010年入手新莱特,通过多次注资,到如今光明乳业持股已提升至近40%。这项投资给光明乳业带来了不俗的回报——2017年光明乳业集团营收216亿元,其中新莱特贡献近两成,而其税后利润中亦有相当源于新莱特的贡献,业绩抢眼的海外子公司新莱特,成为光明业绩增长的另一引擎, 光明乳业最新年报显示, 2017年新莱特实现营业收入41.96亿元,同比增长47.55%;实现净利润2.86亿元,同比增长57.83%

有评论称,向液态奶的转向将给光明乳业带来新的业绩增长点。

目前,光明乳业作为中国乳制品行业的巨头之一,在常温液体奶方面遭受另外两大行业巨头——蒙牛和伊利的压制,作为拥有新西兰奶源和加工生产能力的新莱特公司的第一大股东,光明乳业借力后者从液体奶及其它新产品层面发力局势日渐清晰。

实际上在早前,SM1新莱特已向市场宣布,其未来数年间向中国客户提供的加工产品数量将提升4倍,而中国客户则指的是光明乳业和新希望,目前向中国客户提供的具体产品和种类未有更多细节。

然而有一点颇为明确,新莱特目标似乎并非止步于液态奶。

4月5日,也即上周SM1新莱特发布公告称,公司赢得一项多年期乳铁蛋白供货协议,该协议将为其工厂提产投资项目提供约1800万澳元资金,按计划Dunsandel乳铁蛋白制造厂扩产后的制造能力将提升一倍。详见《澳华财经在线》今日报道《新莱特乳铁蛋白获美FDA安全评级 多元化运营格局呼之欲出》

相较于A2 ,新莱特这家同样来自新西兰、同时拥有上游奶源和奶粉加工生产能力的乳业新秀,其快速发展的强劲势头已在其最新财报中得已彰显。(详见《半年净利润同比增长近300% 揭秘新莱特捷报背后的成功秘籍》 )。 其未来运营动向更值得跟踪,将对A2产生带来怎样的影响亦值得密切留意。

眼下的市场似乎仍沉浸于A2的成功故事之中,三年莱股价超过24倍的上涨,尤其是近两年中国市场政策波动期间A2的稳健表现——相比于诸多中国消费明星股的惨痛折戟——让股民们对这只奶粉神股抱有坚定信仰。

然而,老相好貌合神离,已引发暗潮涌动。近几个月A2董事会成员频频的持股变动多少反映出战略调整期公司内部酝酿的激烈碰撞。

中国奶粉市场洗牌的大趋势下,新竞争者的出现将怎样分割并蚕食原本竞争激烈的市场份额? A2白金奶粉是否会续写昨日的辉煌? 和恒天然战略合作的A2公司能否如愿以偿?。。。。。。

一时间,这只神股被打上了太多问号。

A2能否再次驶过浅滩,时间将给出答案。免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询专业人士。

(郑重声明:ACB News《澳华财经在线》对本文保留全部著作权限,未经许可授权,禁止第三方以任何形式转载,违者必究。)