在近两年发布了四份预算案后,我们似乎习惯了一系列“已定但未宣的决策”。昨晚,澳大利亚财长发布了最新一份联邦预算案,而其中包含了已宣布但尚未作出的决定。

财长表示他准备在困难时期作出艰难的决定,但相反,我们看到他更愿意推迟作出决定。

随着澳大利亚居民开始支出疫情期间的存款缓冲、通货膨胀加速、澳大利亚储备银行放缓经济步伐,这些推迟的决定只会变得更加难以作出。

通胀问题的严重性,意味着政府不能冒险通过额外支出来增加价格压力,预算案中通过上调通胀预测证实了这一点。

本份预算案经过精心筹划,以确保新的政策支出不会落入通胀风险(至少根据当前预测)最严重的本财政年度。2022-23财年,净政策支出仅增加了16亿澳元,直接资本支出增加了1.3亿澳元。刺激政策将从2024-25财年再次效力,届时预测将会把通胀安全地控制在2%-3%的目标区间内。

公共部门(包括联邦、州/领地和地方政府的支出)在年中占GDP的比重被推高到超过27%,而预算案中概述的支出计划表明,联邦部分的支出将从2024-25财年进一步增加。

与占GDP 23%的长期平均水平相比,这一比例显得很高。此前因新冠疫情封城而导致经济停滞时,这个比例是合适的,但本财年的情况并非如此。经济正遭遇产能受限,各种规模的雇主都面临严重的人手短缺问题。

澳大利亚储备银行一直在迅速扭转其在新冠疫情封城期间实施的刺激政策,而本次预算案是政府在财政政策方面采取同样做法的机会。

澳大利亚政府没有采用风险较高的财政政策而使通胀产生额外压力,但也没有提供经济实际所需的支持,即采取较为紧缩的政策,来消除部分通胀压力。

2022-23财年十月澳大利亚联邦财政预算案的十张图表

政策节流应足以抵消新政支出

本份预算案中的一些新提议意义重大,是阿尔巴尼斯政府改革议程的可喜开端。我们对鼓励劳动力参与的措施表示赞赏,这些措施降低了托儿成本,并允许老年人在工作时保留更多养老金。

延长带薪育儿假计划,包括为父亲提供"享用或作废"假期的规定,是有助于提高劳动力参与度并为男性和女性在工作和家庭中创造公平环境的方式。投入10亿澳元为技能短缺地区提供18万个免收学费的技校(TAFE)名额,将有助于提高澳大利亚服务型经济的生产力。投入7.7亿澳元用于学校和4.85亿澳元为弱势学生提供2万个新的大学名额,也将有助于改善劳动力的技能基础。

同时,还有一些节约措施来抵消新的政策支出。截至2025-26财年的四年期间,计划采取的措施包括:改变规划中的基础设施建设时间,以节省65亿澳元;改善澳大利亚税务局的资源配置,以节省37亿澳元;减少跨国公司可扣除的利息和特许权使用费,以节省9.53亿澳元;并削减公共服务部门使用的外部劳动力、广告、差旅和法律服务,以节省36亿澳元。

然而,预算案的预测显示,从2024-25财年开始,财政政策将有所宽松。2024-25财年新支出将超过新收入20亿澳元,2025-26财年新支出将超过收入74亿澳元。这两年支出额不断上升,达到GDP的27.1%,这是自1980年代中期以来的最高比例。削减这些预测支出的决定,本来可表明财长认真解决结构性赤字问题的态度。

赤字预测较小,但还不够

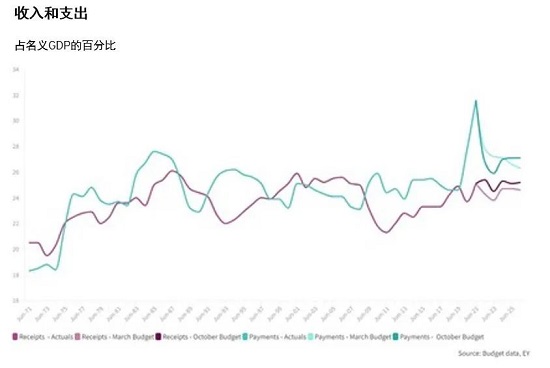

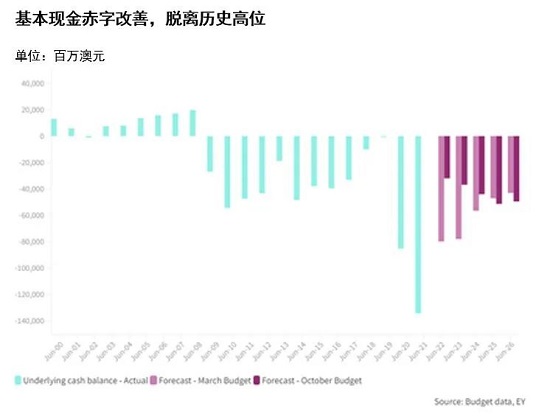

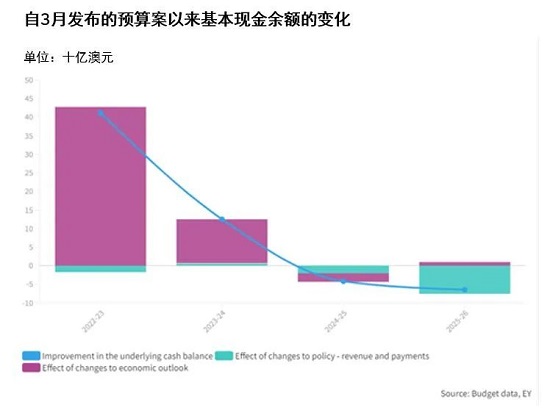

与3月发布的预算案相比,基本现金余额有了显著改善。2022-23财年780亿澳元的赤字预测被修订为369亿澳元,2023-24财年565亿澳元的赤字被修订为440亿澳元。这主要是因为2022-23财年收入上调596亿澳元,2023-24财年收入上调362亿澳元。鉴于大宗商品价格远高于财长的预测价格,而劳动力市场则比预期表现更为强劲,这一上调的力度是在意料之中的。

预计2024-25财年后预算案状况将恶化,因为预计大宗商品价格和劳动力市场状况将正常化,而随着新政策措施的实施,支出的增长速度将大大超过收入的增长速度。

尽管有声音说政府需要节制,但本财政年度并没有削减成本,因为自3月预算案以来,14亿澳元的额外收入被25亿澳元的额外支出所抵消。

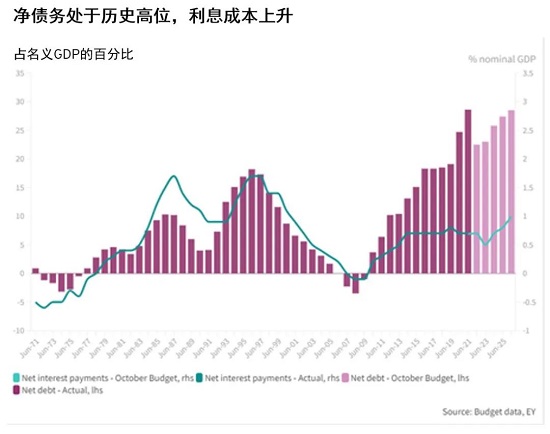

债务减少,但利率上升提高了偿债成本

在现金余额改善的同时,净债务也大幅下调。但由于2020年和2021年提供了新冠疫情的支持措施,净债务仍处于创纪录的水平。由于储备银行提高利率以抑制通货膨胀,这也推高了政府的利息成本。

短期内,净债务水平的降低预计将减少净利息支付,但从2024-25财年起,净利息支付预计将上升,在远期预测结束时达到GDP的1%。10年期政府债券的假定收益率已从澳大利亚大选前的《经济和财政展望》(PEFO)报告中的2.3%上调至远期预测的3.8%。

未来时期更严峻

在本财年GDP增长3.25%之后,财政部预计由于大宗商品和就业数据向下调整,2023-24财年GDP增速将显著放缓至1.5%,这比3月份的预算预测下调了1个百分点。

尽管目前的失业率接近3.5%的历史低点,但预计在2022-23财年,失业率将基本保持在3.75%的水平。预计在2023-24财年,失业率将升至4.5%,然后才回到财政部估算的4.25%非加速通胀失业率(NAIRU)。

由于国内和国际的通货膨胀压力继续增加,预计通胀将加速。通货膨胀从2022-23财年3月预算时的3.0%(至6月季度)大幅上调至本预算中的5.75%。预计通胀将在2023-24财年放缓至3.5%, 到2024-25财年回到澳大利亚储备银行的目标区间。

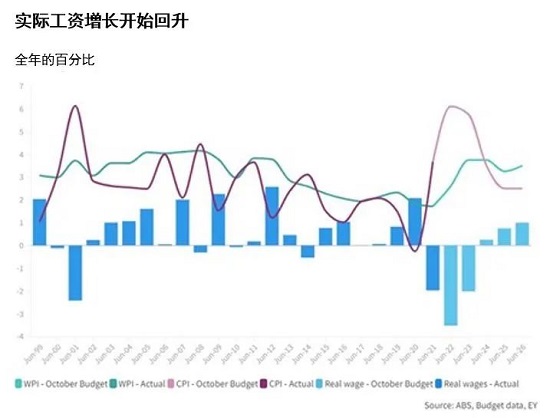

工资水平预计最终将赶上,尽管增长速度慢于劳动力市场的紧张程度,目前预计2022-23财年度工资价格指数(WPI)将增长3.75%,比3月预算报告中的预测快0.5个百分点。然而,鉴于通胀水平仍高居不下,实际工资预计将继续下降。

生产率增速已从30年平均增速1.5%下调至1.2%,确认了随着时间推移生产率增速将出现结构性放缓。

积极的一面是,财政部上调了对人口增长的预期,预计2021-22财年将达到1.1%(3月预算报告中的预测值为0.7%),并在2022-23财年和2023-24财年升至1.4%。在海外移民增加的推动下,这将在一定程度上缓解非常紧张的劳动力市场,而劳动力的短缺正在限制整个经济中许多部门的活动。

结构性预算问题支撑了做出艰难决策的需要

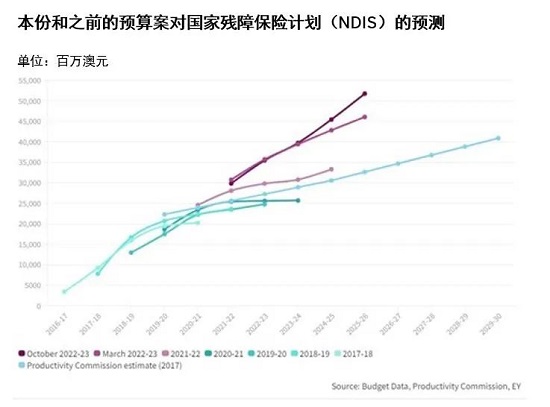

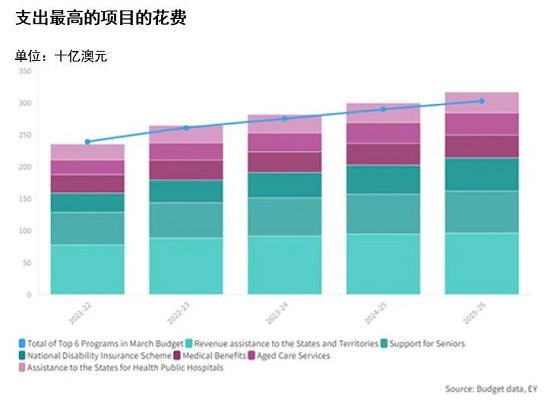

政府面临的现实是到预测期结束时,结构性赤字比3月预算更严重。重大项目的成本,特别是国家残疾保险计划,近年来已大幅提高。预计在可预见的未来,许多此类项目的成本将比GDP增长更快。

且不谈通胀,如果支出速度快于收入,预算的现实将与社区对高质量老年人和残疾人护理以及进一步国防和对基础设施的支出的预期产生矛盾。

根据就业与技能峰会提出的一长串有价值的建议,政府已经采取了一些初步措施走上了生产率改革的道路。政府现在必须认真对待财政部在即将发布的白皮书中提出的建议。政府还应该接受生产力委员会在2017年《Shifting the Dial》报告之后更新的改革建议。

过去10年的无为意味着《亨利税收评论》(Henry Tax Review)提出的概念和想法在税收改革过程中仍然有价值。

政府关于福利和“衡量什么是重要的”的讨论非常受欢迎,未来将有助于确定支出的有效性和物有所值的决策。

结语

这份预算案在财政政策方面并没有使储备银行的工作更加困难,但也没有采取我们所希望的以及经济所需要的措施,即收紧政策和消除一些通胀压力。该计划经过了精心筹划以确保财政支出不会落在通胀风险严重的当前财政年度。当我们把目光投向来年5月的预算案时,我们希望政府将推进其改革议程。

本材料是为提供一般信息的用途编制,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。

本文作者

文章来源:安永大洋洲区