( 图片来源:《澳华财经在线》)

本文导读:

6月5日本周三,澳大利亚统计局(ABS)最新数据显示,2024 年一季度澳洲GDP环比增长0.1%增长乏力,同比增长1.1%创2020年12月以来新低。

与此同时,人均GDP已连续第五个季度下降。

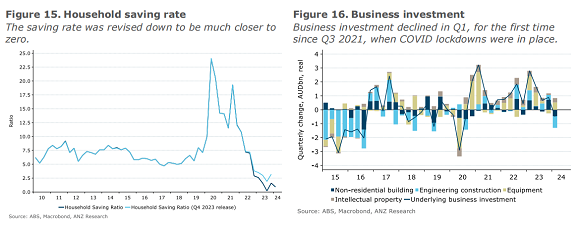

值得注意的是,衡量居民和家庭钱袋子的居民存款率(Household saving Rate)最新数据,已回落至近乎零。

从口罩疫情前的高达20%的存款率回落至零,澳大利亚花了四年时间,成功将全澳家庭和居民的存款余额进行了“吸收”。

飙升的利率,高企的生活成本,迄今为止持续上扬的澳洲整体房价,历史新高被刷新的澳洲股市,快速下跌的家庭存款率……

以上成为疫情后几年澳洲经济生活中几幅经典的场景。

对此,有观点认为包括地产、股市和黄金等商品在内的这一轮资产价格的全面上涨,是澳洲家庭资产财富和购买力在全球范围内横向进行的一次再定位,是新一轮澳洲本土造富运动,加快了澳洲家族财富传承和再分配,上车就有机会;

无可否认,通胀之下持续飙升的资产市场,成功引导和改变了家庭和居民的预期——唯有资产可以抵御通胀,市场已成功地把大部分澳洲家庭的资金存款“资产化”了。

问题是,未来利率如果持续高企超出预期或经济出现波动,那些风险抵御力弱的家庭的资产端将面临怎样的压力?未来这场所谓的造富运动的节奏会否徒然转向,演化为新一轮财富“薅羊毛”的前奏?

接下来一段时间,在RBA澳储行利率政策、银行信贷机构、以及嗜血成性的不良资产收购资本的觊觎下, 澳洲那些主动或被动将杠杆用到极致的家庭或个人,将还有一段艰难的旅程在前方。

“潮未退 ,水正急,费思量。”

也许,也许在眼下市场行情下担忧“一将功成万骨枯”,只不过是一种无谓的杞人忧天,也许真应了那句地产市场买家宣称的“撑过去降息之时便是艳阳天”。

未来市场走向究竟如何? 只能留给时间去回答。

伴随经济增长进一步放缓,澳洲消费信心正徘徊于20世纪90年代经济衰退时的低位。摩根士丹利对2000多名消费者的年度调查表明,这种消极情绪正在转化为行动。

据AFR澳洲金融评论报道,在这项有7年历史的年度调查中,首次出现大多数受访者(52%)表示经济压力将促使其减少支出的情况;中低收入群体承受的压力最大并不令人意外,但值得注意的是,30至49岁的中坚消费群体也在承受着最大的压力。

各种压力因素中,房价是一个重要原因。

还款能力减弱 按揭拖欠率上升

自2022年5月以来,澳储行已加息13次,在此期间澳洲家庭偿债支出占收入的比例持续上升。摩根士丹利的数据显示,提前支付按揭贷款的家庭比例已从两年前的56.5%降至44.1%,而按揭贷款拖欠率正从较低水平上升,在维州尤其明显。

更为引人注目的是,有迹象表明利率升高正在抑制信贷供给水平。该调查表明,人们越来越倾向于进行贷款再融资或更换贷款人以应对贷款利率上涨,但更换贷款机构或寻求条件更佳的贷款协议绝非易事。

声称难以获得按揭贷款的家庭比例高达惊人的82%,是该调查历史上最高比例(中等收入者中该比例为91%),而遭到一个或多个贷款机构直接拒绝的比例从2019年的11%飙升至2024年的22%。

房价居高不下“换贷”机会渺茫

摩根士丹利股票策略师Chris Read表示,对于那些想再融资或更换贷款机构的人来说,高房价确是压力的一个主要来源。

澳洲房价正处于创纪录的水平,并可能保持在高位:调查显示,75%的受访者预计房价将在未来12个月内上涨(高于两年前的58%),这也是该调查历史上最高比例。房价如此之高,而利率较前些年有所上升,贷款变难,越来越家庭认为自己陷入了困境。

今年可能购房的受访者比例已从2022年的35%降至27%,并较2017年44%的峰值大幅下降。售房意向基本保持不变,为34%,仍保持在历史低点附近。

12个月前澳大利亚国民银行曾透露,约五分之一的客户被“困在”现有贷款产品当中,也就是说,他们无法更换银行,利率升高致使他们无法在新的贷款机构通过偿债能力缓冲(Serviceability Buffer)评估,一时间“澳大利亚成为按揭贷款囚徒的家园”的说法占据了新闻头条。

新式“按揭囚徒”出现:卖不得买不得

随着去年家庭收入水平上升和加息步伐放缓,“按揭囚徒”这个词几乎消失了。然而,摩根士丹利的数据表明,一批新的“准按揭囚徒”已经出现:

这些家庭可能能够获得新的贷款,但面对遥不可及的房价,他们似乎不太想购买或卖出房产。这意味着房产市场的成交量将保持低迷,高房价因而进一步受到稳固支撑。

摩根士丹利的数据表明,有两个要素可能会改变房地产市场的格局:降息,将有助于减轻家庭财务压力;和/或增加住房供应。

不幸的是,供应前景不佳。4月份的澳洲建筑审批数据再次下降,年化后的审批量仅为15.7万套,远低于十年平均水平20.5万套和24万套。

降息方面,摩根士丹利预期澳储行最早将于2025年2月降息,然后年内继续调降两次,使现金利率保持在3.6%的水平。

但在利率决策上澳储行仍将处于十分艰难的境地。

虽然降息可缓解家庭承受的财务压力,但也可能刺激那些被已有贷款“套牢”的家庭再度产生购房需求,进而给创纪录的房价带来更大上涨压力。

正如一位评论者说所,“住房不仅仅是澳大利亚barbecue-stopper(能让烧烤都停下的热门话题),也是我们最大的痛点”。

延伸阅读:

《牵手天华新能推进Lei项目投产 Lithium Plus 通过供应直运矿石有望及早产生项目现金流》

《铜矿板块交投活跃 Xanadu Mines Ltd (ASX:XAM)等铜金矿股年内表现跑赢大盘》

《澳大利亚最低工资和奖励工资将从 7月 1日起上涨 3.75%》

《澳加大能源转型机构建设 公平工作委员会前主席、澳资深法学专家Iain Ross博士获任Net Zero Economy Agency执行主席》

《“一半是海水 一半是火焰” 澳洲家庭支出收紧下的企业借贷热潮 (更新)》

《4年20倍“牛股猎手” 澳医药行业顶级分析师另立门户 打造 “虎系血统” KPRx基金》

《澳大利亚联邦政府预算案出炉:2024-25财年赢家输家大盘点》

《锂盐价格崩盘18个月后:锂矿板块寒意犹在 离春天还远吗?》

《澳总理阿尔巴尼斯宣布将制定《澳大利亚未来制造法案》(The "Future Made in Australia Act") 以促进投资、创造就业、提升澳主权制造业能力(更新)》

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)