作者:国泰君安电新团队石岩/庞钧文/牟俊宇

来源:具体请见2023年9月14日报告《旺季如期而至,产业链有望逐步改善——新能源汽车2023年9月全球销量点评》。PDF版报告全文欢迎联系对口销售或团队成员获取。

报告导读

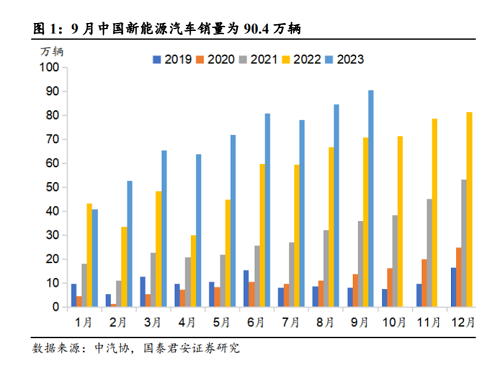

9月中国新能源汽车销量90.4万辆,同增27.7%,环增6.9%。欧美同样保持高增。维持23年中国新能源车销量突破850万辆全球超1400万辆的预判。

摘要

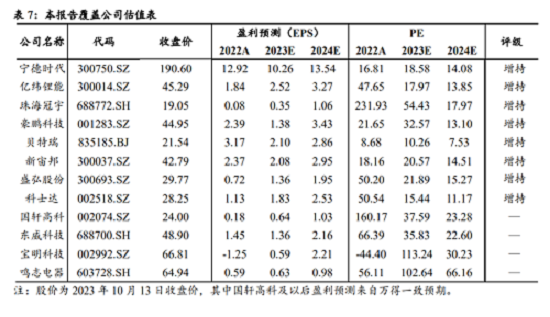

投资建议:我们认为,旺季如期而至,有望一定程度上缓解新能源车行业供给过剩格局改善产业链产能利用率情况,当前板块长期价值明显。建议关注:1)电池头部企业有望在价格竞争中进一步提升市场份额,推荐标的:宁德时代、亿纬锂能、珠海冠宇、豪鹏科技,受益标的,国轩高科;2)材料环节优选有望率先出清的细分环节,推荐标的:贝特瑞、新宙邦;3)在政策指导下增长强劲的充电桩环节,推荐标的:盛弘股份、科士达等。4)新技术端逐步落地的复合集流体,受益标的:东威科技、宝明科技;特斯拉人形机器人产业化进程加速,国内零部件厂商有望受益,受益标的:鸣志电器等。

国内新能源汽车销量稳定增长,美欧持续抬升。2023年9月我国新能源汽车产销量分别为87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,同比分别增长16.1%和27.7%,环比分别增长4.3%和6.9%。2023年1-9月累计销量627.8万辆,同比增长37.5%,渗透率达29.8%。出口方面,9月中国新能源汽车出口9.3万辆,环比增长6.5%,同比增长92.8%。9月欧洲主要七国新能源汽车销量20.3万辆,同比增长2.0%,环比增长3.7%;1-9月欧洲七国新能源乘用车销量达到156.4万辆,同比增长19.9%。9月美国新能源乘用车销量达到13.5万辆,同比增长67.5%,环比持平;1-9月美国新能源乘用车销量达到110.2万辆,同比增长76.2%。

国内外动力市场装机持续增长。根据SNE数据,2023年8月全球动力电池装机达到66.1GWh,同比增长47.2%。其中中国企业前十占比过半,宁德时代领先地位明确。国内方面,9月我国动力电池装机量36.4GWh,同比增长15.1%,环比增长8.2%。其中三元电池装车量12.2GWh,占总装车量33.6%,同比增长9.1%,环比增长13.2%;磷酸铁锂电池装车量24.2GWh,占总装车量66.4%,同比增长18.6%,环比增长0.6%。企业装机量方面,9月宁德时代装机量达到14.35GWh,市占率39.4%,比亚迪、中创新航占比27.0%、10.1%,列二、三名。

预计2023年国内新能源销量超850万辆,全球达到1400万辆。国内方面,2023年提振信心,恢复经济的背景下新能源车有望成为复苏抓手,低价格带有望下沉,出口亦有望继续拉动销量快速增长。全球来看,欧洲车市复苏增长提速,美国市场则成为最快增长点。

风险提示:产能阶段性过剩影响盈利,经济复苏不及预期

1. 国内新能源汽车单月销量首次突破90万辆

1.1. 国内新能源车销量持续上行新能源汽车产销量同比增长。根据中汽协数据,2023年9月我国新能源汽车产销量分别为87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,环比分别增长4.3%和6.9%。2023年1-9月累计销量627.8万辆,同比增长37.5%。

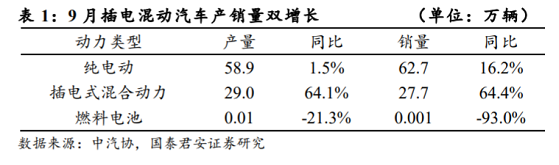

插电混动汽车产销量增速均远高于纯电动汽车。2023年9月中国纯电动汽车产销量分别为58.9万辆和62.7万辆,同比分别增长1.5%和16.2%。插电式混动汽车产销量分别为29万辆和27.7万辆,同比分别增长64.1%和64.4%。

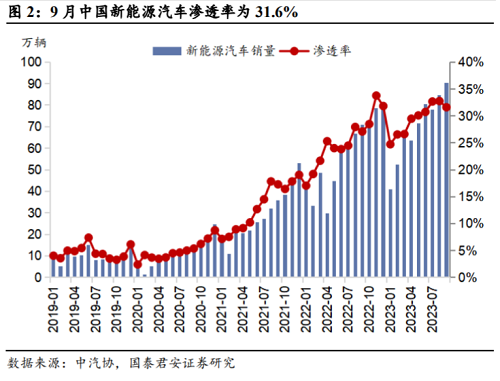

9月渗透率达到31.6%,销量集中在15-20万级。根据中汽协数据,9月单月新能源汽车渗透率31.6%,9月新能源乘用车中,8-25万、30万以上同比呈现正增长,其中35-40万级涨幅最大。8万以下、25-30万同比下降。目前销量仍主要集中在15-20万级,累计销量193.3万辆,同比增长66.4%。

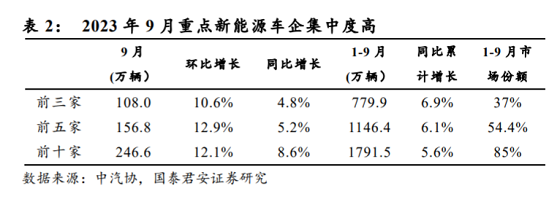

头部集中度提升,比亚迪销量稳居第一。中汽协口径,2023年1-9月新能源汽车销量排名前十位的企业集团销量合计为545万辆,同比增长50.4%,占新能源汽车销售总量的86.8%,高于2022年同期7.5个百分点。前三家市场集中度54.3%,总销量340.9万辆。

出口有效带动新能源汽车市场增长。2023年9月中国新能源汽车出口9.3万辆,环比增长6.5%,同比增长92.8%。2023年1-9月新能源车出口82.5万辆,同增1.1倍。

1.2. 动力电池装机同环比双增长,中国企业在海外表现强势

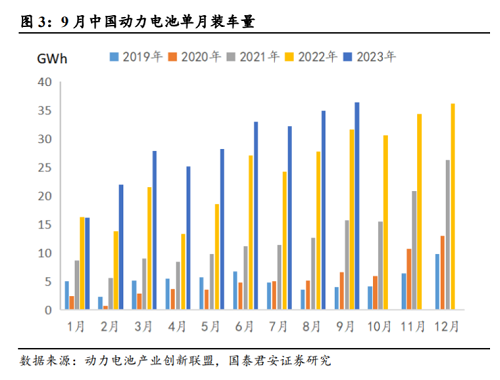

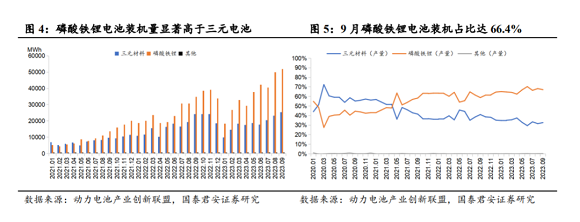

动力电池单月装车量同比大幅增长。9月我国动力电池装机量36.4GWh,同比增长15.1%,环比增长8.2%。其中三元电池装车量12.2GWh,占总装车量33.6%,同比增长9.1%,环比增长13.2%;磷酸铁锂电池装车量24.2GWh,占总装车量66.4%,同比增长18.6%,环比增长0.6%。1-9月,我国动力电池累计产量491.5GWh,同比增长35.5%;累计装车量255.7GWh,累计同比增长32.0%。其中三元电池累计装车量81.6GWh,占总装车量31.9%,累计同比增长5.7%;磷酸铁理电池累计装车量173.8GWh,占总装车量68.0%,累计同比增长49.4%。

出口有效带动动力电池市场增长。9月,我国动力和储能电池合计出口13.3GWh。其中动力电池出口销量11.0GWh,占比82.9%,环比增长3.8%,同比增长50.5%。储能电池出口销量2.3GWh,占比17.1%,环比增长23.3%。1-9月,我国动力和储能电池合计累计出口达101.2GWh。其中,动力电池累计出口销量89.8GWh,占比88.7%,累计同比增长120.4%;储能电池累计出口销量11.4GWh,占比11.3%。

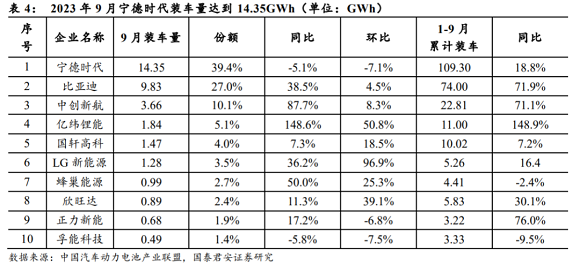

宁德时代市占率近40%,比亚迪位列第二。2023年9月宁德时代装机量14.35GWh,单月市占率39.4%,CR3/CR5/CR10装机量分别为27.8GWh、31.2GWh和35.5GWh,占总装车量比分别为76.5%、85.6%和97.5%。受益于比亚迪新能源汽车的良好表现,比亚迪动力电池装机量达到9.83GWh,位列第二。

中国企业表现强势。2023年8月全球动力电池装机66.1GWh,同比增长47.2%。总体来看,宁德时代领先地位明显,排名前十的动力电池企业中国企业占超过一半。

2.欧洲新能源市场平稳,美国渗透率逐步攀升

2.1. 欧洲:新能源车销量同比增速放缓,渗透率维持平稳

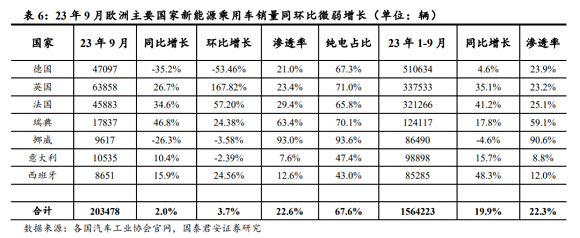

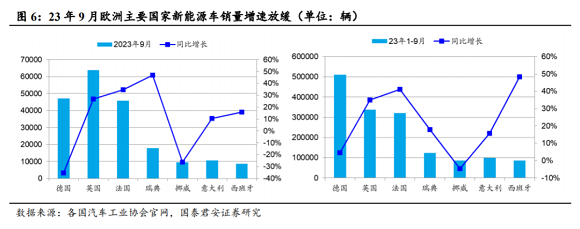

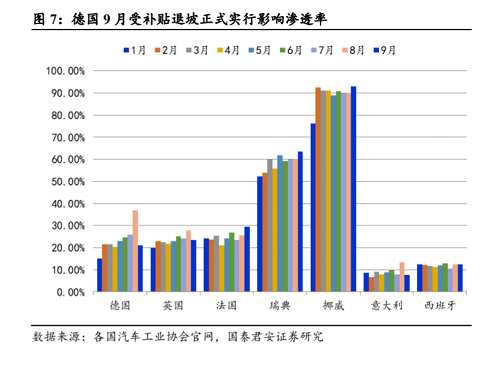

9月欧洲新能源车销量同环比均有微弱提升,渗透率有所下滑。2023年9月欧洲七国新能源乘用车销量合计为20.3万辆,同比增长2%,环比增长3.7%,涨幅微弱;渗透率为22.6%,同比下降2.1pct,环比下降7.8pct。其中,纯电新能源车销量13.7万辆,占比新能源乘用车市场67.6%,同比增长1pct,环比下降11pct。德国市场由于补贴政策正式退坡以及提前透支销量,9月新能源车销量同环比皆大幅下滑,渗透率环比下降16pct。2023年1-9月欧洲七国新能源乘用车累计销量达到156.4万辆,同比增长19.9%;累计渗透率22.3%。相比之下,23年9月欧洲主要国家新能源车销量增速放缓。

2.2. 美国:新能源车增长势头强劲,渗透率创历史新高

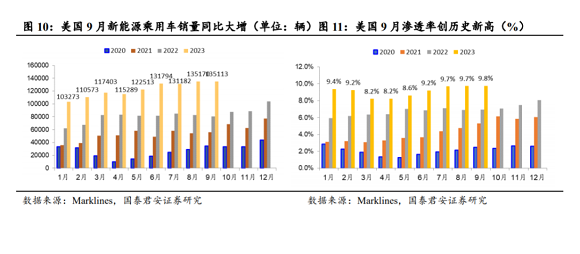

新能源乘用车销量快速增长,补贴政策利好需求提升。9月美国新能源乘用车销量达到13.5万辆,同比增长67.5%,环比持平。其中,纯电动车销量10.7万辆,占新能源乘用车市场79.0%;特斯拉销量5.1万辆环比下滑11.9%。2023年1-9月美国新能源乘用车销量达到110.2万辆,同比增长76.2%。9月单月美国新能源乘用车渗透率为9.8%。考虑到目前美国新能源车存量、渗透率较低,随着车企的持续投入和政策端的持续刺激,预计美国新能源车型将持续丰富,基础设施将继续完善,需求有望进一步提振。

3.投资建议

我们认为,旺季如期而至,有望一定程度上缓解新能源车行业供给过剩格局改善产业链产能利用率情况,当前板块长期价值明显。建议关注:1)电池头部企业有望在价格竞争中进一步提升市场份额,推荐标的:宁德时代、亿纬锂能、珠海冠宇、豪鹏科技,受益标的,国轩高科;2)材料环节优选有望率先出清的细分环节,推荐标的:贝特瑞、新宙邦;3)在政策指导下增长强劲的充电桩环节,推荐标的:盛弘股份、科士达等。4)新技术端逐步落地的复合集流体,受益标的:东威科技、宝明科技;特斯拉人形机器人产业化进程加速,国内零部件厂商有望受益,受益标的:鸣志电器等。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:国君电新深度观察