上周主要产品涨跌幅

来源:CMC Markets

本周重要经济事件和数据

微软、谷歌、Meta财报 —— 周二、周三(盘后)

微软

微软在上个季度的营收为 529 亿美元,高于预期的 510 亿美元,其中商业云营收为 285 亿美元。EPS为 2.45 美元,高于预期的2.22美元。大多数业务领域都超出了预期:智能云收入达到 221 亿美元,增长 16%,订阅产品收入增长 11%,达到 175 亿美元。个人计算收入是唯一下降的领域,下降 9% 至 133 亿美元。在该细分市场中,来自 Windows OEM 的收入下降了 28%,来自设备的收入下降了 30%,这表明由于成本压力的影响,消费者和企业在新硬件上的支出减少。从总体的结果来看,在线业务似乎不会放缓,至少目前如此。市场预计23财年第四季度收入为 554.56 亿美元,EPS为2.55 美元。

谷歌

受云服务需求增加的推动,谷歌公布了稳健的第一季度业绩。总收入为 698 亿美元,EPS为 1.17 美元,较去年同期略有下降,但高于预期的 1.06 美元。

云服务收入增至 74.5 亿美元,有助于抵消广告和 YouTube 收入的小幅下降。YouTube 收入下降 2.6% 至 66.9 亿美元,广告收入为 545.5 亿美元。该公司宣布计划回购 700 亿美元的自有股票,并透露在今年早些时候解雇 12,000 名员工后,将支付 20 亿美元的遣散费。裁员导致该公司花费了 5.64 亿美元用于减少办公空间。市场预期23财年第二季度营收为727.88亿美元,EPS为1.34美元。

Meta

Meta的股价在 2022 年下跌近三分之二后,今年大幅度反弹,迄今为止股价上涨了 144.5%。4 月底发布的第一季度业绩在第二季度乐观指引的帮助下推动了该股的强劲上涨。

第一季度收入同比增长 3%,达到 281 亿美元,远超预期的 267.6 亿美元。EPS虽大幅度下降至2.64 美元,但远高于预期的1.96美元。成本和支出增长 10%,达到 214 亿美元。该公司将第二季度营收指引上调至 295 亿美元至 320 亿美元之间,全年运营支出预计在 860 亿美元至 900 亿美元之间,其中包括 30 亿至 50 亿美元的重组成本。市场预计23财年第二季度营收为311亿美元,EPS预计为 2.90 美元。

Meta 的 元宇宙部门在第一季度继续亏损,达到近 40 亿美元,收入减半至 3.39 亿美元。Twitter 的竞争对手 Threads 的推出吸引了各大媒体的关注,并在增加了数百万用户后帮助推高了股价。然而,到目前为止,几乎没有迹象表明它可以将流量从 Twitter 上持续的转移出去。

美联储利率决议 —— 周四

市场普遍预期美联储将在7月的会议上继续加息至25个基点,联邦基金利率将上升至5.25% - 5.5%。CME的FedWatch预测利率上升 25 个基点的可能性为 99.8%。

此次加息可能是美联储2023年的最后一次加息。但美联储可能并不会在此次会议上发出加息结束的信号,并可能声称若价格压力在下半年上升,不排除进一步上调利率的可能,但鉴于通胀已经大幅度缓和,现在的利率或是足够具有限制性的。

美联储仍将热衷于管理预期并防止市场迅速消化降息的影响,造成股市和汇市的剧烈波动。就目前情况而言,市场或已经开始消化这将是当前加息周期中的最后一次加息,因为我们看到美元曾在过去的两周跌破100。下一次美联储会议要等到 9 月 19 日至 20 日,这意味着我们仍将看到两份通胀和就业报告。

美国第二季度GDP初值 —— 周四

尽管在过去的 12 个月利率大幅上升,但美国经济今年仍保持弹性。该国劳动力市场保持着充足的韧性。通胀在今年不断放缓,能源价格不断下行,消费者信心得以恢复。第一季度个人消费出现反弹,增长 4.2%。

一季度的房市回暖和消费支出的反弹推动第一季度GDP增速从1.2%上调至2%,现在的问题是,这种反弹的势头是否能够延续。我们看到了5月的数据开始出现再次放缓的迹象,房市和个人支出均有所下滑,并且制造业已经连续9个月萎缩。市场预期第二季度GDP将增长1.8%。

欧洲央行利率决议 —— 周四

如果美联储加息周期接近尾声,欧洲央行采取更积极措施对抗通胀的压力可能会减弱。我们已经看到欧元兑美元大幅升值,这有助于缓解物价压力。此外,德国和意大利的工厂出厂价格几个月来一直直线下降。尽管核心CPI仍保持着粘性并接近历史高位,但重要的是,欧洲央行今年已将利率从 2% 提高至 4%,利率的限制性作用或将在下半年逐步显现出来。

市场预计周四将再次上涨 25 个基点。然而,今年年初欧洲管委普遍存在的更激进加息的共识已经开始瓦解。希腊央行行长和意大利央行行长均强烈反对采取更激进的行动,他们对欧洲央行最近的加息表示批评。

以下是具体经济数据和事件:

周一:欧元区7月制造业PMI初值

美国7月Markit制造业与服务业PMI初值

周二:美国5月FHFA房价指数

美国7月里奇蒙德联储制造业指数

微软、谷歌财报(盘后)

周三:澳大利亚第二季度CPI

澳大利亚6月CPI

Meta财报(盘后)

周四:美联储利率决议

欧洲央行利率决议

美国第二季度GDP初值

周五:日本央行利率决议

美国6月PCE

美国6月个人支出

本周重要产品关注

纳斯达克100指数 (NDAQ 100 Cash) —— 周线图

来源:CMC Markets(7月23日)

纳斯达克100指数上周继续刷新2022年1月以来的新高,但由于特斯拉和奈飞的财报表现不及预期,以及纳指100在面临即将调权的情况下,七巨头均出现不同程度的抛售,纳指100周线收阴。从图形结构上看,纳指100继续延上行通道运行,但在通道上轨遭到明显阻力。考虑到本周有更多的科技巨头财报和美联储利率会议带来的不确定性,投资者因谨防市场的进一步调整。下方支撑可参考14700附近。

现货黄金 (XAU/USD Cash) —— 日线图

来源:CMC Markets(7月23日)

由于市场在过去的两周消化美联储将在9月结束加息,美元指数在过去的两周走弱,促使黄金一度反弹至1980上方。从图形结构上看,黄金在该处面临较大的阻力。美元指数近期重新反弹至100上方,考虑到现阶段鲍威尔或不会立刻宣布将在9月结束加息,美元的趋势或将一波三折,但预计整体将是震荡向下,因此黄金现阶段或将进入盘整,整体思路以逢低看多为主。下方支撑:1945,1930。

微软(MSFT) —— 日线图

来源:CMC Markets(7月23日)

微软股价在上周二放量上涨进一步刷新历史新高后,在后面的三个交易日连续下跌,其中周五再次出现放量下跌,但尾盘出现一定的反弹。目前价格在30日均线附近或有支撑,投资者需关注本周能否守住该点位,若财报表现超预期不排除再次出现向上反弹至次高点附近。反之,价格或进一步下跌至60日均线支撑325附近。

Meta —— 日线图

来源:CMC Markets(7月23日)

Meta的股价今年持续呈现45度角拉升状态,在上周的最后两个交易日连续下跌,回吐了自7月11日以来的所有涨幅。周五出现放量,但守住了30日均线支撑。本周需关注价格能否在此处止跌并反弹,若失守或迎来相当程度的调整。MACD指标再次出现高位死叉。

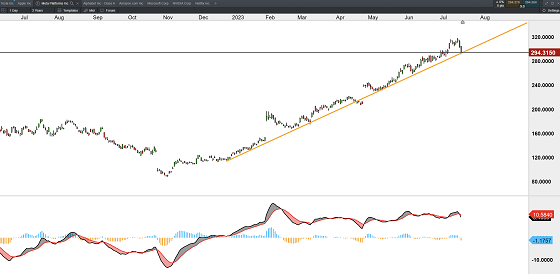

谷歌A —— 周线图

来源:CMC Markets(7月23日)

谷歌的股价在上周冲高回落。从周线级别来看,126为价格的多空分水岭,目前该处有着明显的抛压。周线级别MACD有拐头之势,本周需警惕可能出现的进一步回落风险。

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets