【财经要闻】

商业信心指数意外上扬 消费者信心和商业信心现史上最大两极分化

最新数据显示,澳大利亚消费者信心和商业信心指数出现有记录以来最大的两极分化。

根据西太平洋银行墨尔本研究所最新发布的数据,8月份消费者信心指数从疫情后118.78点的峰值水平下跌约32%,降至81.2点的两年低点,这意味着该指数几乎下滑至Covid-19疫情和全球金融危机时期的相当水平。

另据澳大利亚国民银行(NAB)最新的月度商业调查,7月份商业信心指数上升7点,商业环境指数上升6点至20点。

澳大利亚联邦银行(CBA)高级经济学家贝琳达·艾伦(Belinda Allen)对此称,目前的消费者信心和商业信心之间的差距达到有记录以来的最高水平,而商业信心指数的上升令人倍感意外。

她称,目前的经济活动仍在支撑商业信心,但整体经济正面临着全球不确定性加剧、通胀上行和利率上升带来的风险。而与此同时,消费者信心的下降意味着家庭消费将会减少,市场需求的疲软将最终给企业的前景蒙上阴影。

因此她预计,未来几个月内商业信心将出现下降,届时商业信心与消费者信心之间的差距将逐步缩小。

AMP Capital高级经济学家戴安娜·穆西纳(Diana Mousina)则认为,在高通胀、高利率和实际工资负增长的环境下,消费者信心出现下降是理所应当的。在这种情况下,商业信心在未来将无法继续保持其韧性。

“目前企业正将更高的成本价格转嫁给消费者,但随着消费者的购买力受到加息和高通胀的打击,这种情况不会持续下去。”

“此外,在销售价格上升的同时,企业采购和劳动力成本正以更快的速度上涨,这表明企业面临着一些潜在的利润压力。随着消费者支出继续下降,商业信心指数和商业环境指数都将出现下降。”

若澳洲按揭房贷利率上升3% 超五十万贷款人或无力支付贷款

根据澳洲对比网站Finder进行的调查,如果澳洲按揭房贷利率提高3%,则将有20%的贷款持有人无力偿还房贷,总人数达到55.1万人。

该调查还显示,如果房贷利率上调3个百分点,则将有大约14.5万贷款持有人考虑卖房。即使在目前的房贷利率下,这部分人在偿还贷款方面就已经遭遇了困难。

目前,西太银行和澳新银行预测澳洲现金利率将见顶3.35%,联邦银行预测见顶2.6%。根据Finder的测算,现金利率达到2.5%,意味着按揭房贷平均利率将达到5.85%。按照611,158澳元的平均贷款来计算,这将使偿还金额每个月增加878澳元,每年增加10,538澳元。

边界开放后人才流入仍不足 澳洲大型咨询公司缺额超四千人

虽然澳洲边界已经开放,但人才流入依然不足。包括德勤在内的澳洲大型咨询公司目前有4000多人的岗位空缺,岗位包括网络、数据分析和创意等。这些公司正在设法解决人才短缺的危机,否则这一危机将阻碍它们取得创纪录的营收水平。

数据显示,德勤缺额大约1500人,安永和毕马威分别缺少980名和850名员工,普华永道和埃森哲的人才缺口分别为500人和几百人。

这些公司的领导人表示,虽然人才短缺的状况与去年相比有所改善,但仍面临严重的人才不足的问题。造成这一问题的主要原因包括签证审理缓慢以及客户需求接近历史最高水平。

今年前五个月澳大利亚国际留学生数量下降超一成

据澳教育部公布的今年前个5月国际留学生数据显示,截止5月份持有学生签证的留学生数量为46.9248万名,比2021年1月至5月减少11%。有60%的留学生来自排名前五的国家,分别为:中国(占28%)、印度(占16%)、尼泊尔(占9%)、越南(占4%)和印度尼西亚(占3%)。

2022年1月至5月期间,有51.8375万名学生入学,其中接受高等教育者占比54% (28.2304万名),VET类占38% (19.4437万名), ELICOS类占5% (2.4550万名),接受学校教育者占比2% (9030名)和非学历类占比2% (8054名)。

与2021年1月至5月期间相比,以下类别入学率呈下降态势:高等教育类(-13%)、VET类(-10%)、ELICOS类(-14%)、学校类(-29%)和非学历类(-23%)。

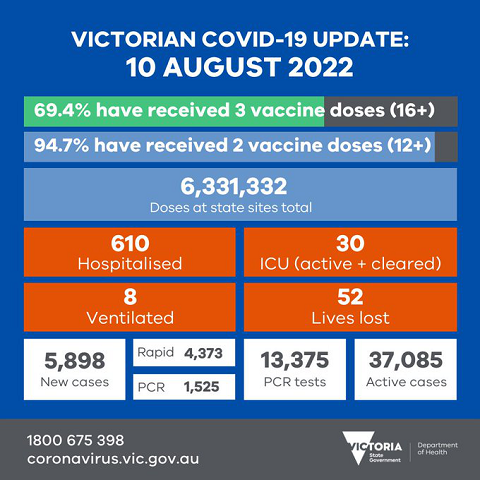

维州新增5898新冠病例 52人病亡

维州截至昨晚新增新冠病例5898(前值9453)例,较前值大幅缩减,其中快速检测RAT病例4373,核酸检测PCR病例1525,52人病亡。昨日共有PCR检测13375(前值9453)个。活跃病例37085(前值40001), 较前大幅减少。

目前维州和疫情相关的住院患者610(前值673)人,ICU患者30(前值32)人,需用呼吸机者8人。住院和重症患者均大幅减少。

截至昨晚,维州18岁以上疫苗三剂接种率已超69.4%,12岁以上两剂接种率已超94.7%。

维州卫生部

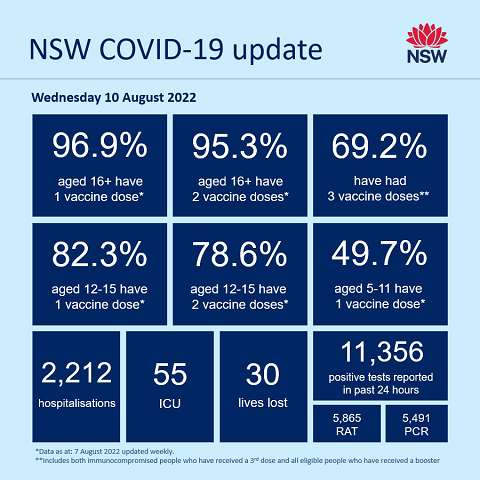

新州新增11356病例 30人病亡

截至昨晚8时的24小时内,新增确诊病例11356(前值10043)例,较前值大幅增加。其中PCR病例5491,快速检测确诊RAT病例5865。病亡30人(前值25人)。

目前新州新冠住院人数2212名 ( 前值2265),55名(前值54)患者接受ICU重症监护。住院患者略减,重症患者略增。

数据来源:新州卫生部

截至8月7日下午4时,新州16岁以上居民疫苗一剂接种率达96.9%,两剂接种率已达95.3%。三剂接种率达69.2%。82.3%的12至15岁青少年已接种一剂,78.6%的已接种两剂,49.7%的5至11岁少儿已接种一剂疫苗。

美股收盘:百亿补贴法案难挽芯片股颓势 纳指挫1%领跌三大指数

美股三大指数周二(8月9日)全线走低,芯片板块拖累纳指收跌超1%。

日内,美国总统拜登正式签署《2022芯片与科技法案》,为美国半导体产业的研发、制造和劳动力发展提供527亿美元的资金。但这则消息似乎没有阻止半导体走低的势头,费城半导体指数收跌4.57%。

媒体分析指出,《芯片法案》无疑对美国公司是一个利好,但是这则消息的利好早已在先前通过美国国会参众两院表决时被消化。除此以外,有迹象表明,一些半导体公司即将公布的业绩可能表现疲弱,重则可能暴雷。

前一日,英伟达提前一个月警告财报将远逊指引。日内,美光科技也下调了业绩预期,公司预计当季收入将位于甚至不及此前预测的区间底部。另外,美光科技为了应对当下的环境,缩减了一些支出计划。

业内人士指出,通胀飙升和俄乌冲突等因素打压了市场需求,并使供应端障碍进一步恶化,让整个行业承压。Oanda高级市场分析师Ed Moya写道,“市场上已经有人开始担心这会给科技股带来压力。”

二季度财报季以来, 多家美股公司高管开始抱怨美国的高通胀和美联储的激进紧缩政策。Moya称,“以我们得到的消息,我们发现通胀对美国企业前景的影响要比想象的大得多。这就是我为什么认为不应该在这个市场购买股票的原因。”

美国劳工部将于周三美股盘前公布7月份的消费者物价指数(CPI)报告。有市场分析指出,美国白宫今年以来首次在通胀报告前一晚没有给出“通胀将要爆表”的警告,可能预示通胀已经见顶。

上周美国靓丽的非农报告让美联储没有继续激进加息的后顾之忧,但如果通胀能显著回落,那么该央行就没有继续收紧货币政策的必要,美股市场可能会松一口气,对利率敏感的科技股可能延续反弹。(文章来源:财联社)

欧股三大指数当天涨跌不一 德国DAX30指数跌超1%

欧股三大指数当天涨跌不一,截止收盘,英国伦敦股市《金融时报》100种股票平均价格指数9日报收于7488.15点,比前一交易日上涨5.78点,涨幅为0.08%。

个股方面,当天伦敦股市成分股中服务类个股领涨,位于涨幅前五位的个股分别为:烟草集团帝国品牌公司股价上涨1.69%,培生集团股价上涨1.57%,英国国家电网公司股价上涨1.54%,英国石油股价上涨1.50%,汇丰银行股价上涨1.47%。

当天伦敦股市成分股中金融类个股领跌,位于跌幅前五位的个股分别为:标准人寿安本集团股价下跌6.82%,约翰-戴维运动时装公司股价下跌5.13%,苏格兰按揭投资信托股价下跌4.58%,体育博彩公司Entain股价下跌3.59%,资产管理公司中间资本集团股价下跌3.21%。

欧洲其他两大主要股指方面,法国巴黎股市CAC40指数报收于6490.00点,比前一交易日下跌34.44点,跌幅为0.53%;德国法兰克福股市DAX30指数报收于13534.97点,比前一交易日下跌152.72点,跌幅为1.12%。(文章来源:新华网)

美国证交会周三将提出新规 提高对冲基金、私募基金(使用)杠杆的披露

美国证交会周三将提出新规,提高对冲基金、私募基金(使用)杠杆的披露。作为保密披露的一部分,提案要求基金提供更多杠杆信息。(文章来源:财联社)

美联储布拉德:现在断言通胀已经见顶还为时过早

美联储布拉德表示,如果通胀继续超出预期,美联储将准备好把利率“保持在更高水平更长时间”。“我有点希望今年能把利率提高到3.75%至4%,然后看看冬天、明年第一季度的情况,再判断是否需要进一步加息,”他说。他还表示,现在断言通胀已经见顶还为时过早。(文章来源:财联社)

英国可能计划在明年1月实施限电措施

券中社8月9日讯,据报道,英国计划在冬季寒冷的并可能缺少天然气供应的日子里对工业甚至家庭实施为期数天的限电措施。据消息人士称,根据政府对“最坏情景”的最新预测,英国可能面临峰值需求六分之一的电力缺口,即使在紧急燃煤电厂启动后也是如此。在这种前景下,低于平均水平的气温以及从挪威和法国进口电力的减少,可能会使英国在明年1月份有四天时间需要启动紧急措施以节约天然气。英国政府商业、能源和产业战略部门没有立即回应置评请求。(文章来源:证券时报·券中社)

欧盟削减天然气用量协议正式生效

欧盟各成员国上月达成的削减天然气用量协议9日正式生效。根据欧盟方面说法,此举意在为可能出现的俄罗斯天然气供应中断做准备。

根据7月26日达成的这一协议,欧盟成员国同意在2022年8月1日至2023年3月31日期间,根据各自选择的措施,将天然气需求在过去5年平均消费量的基础上减少15%。

欧盟委员会的数据显示,要达到上述目标,欧盟成员国须总共节省450亿立方米天然气,“用气大户”德国应节气约100亿立方米。

如果届时各成员国没有省下足够多天然气且出现供气短缺,欧盟将采取强制措施减少天然气需求。据德新社报道,欧盟启动该强制措施的门槛较高,需27个成员国中的至少15个同意并且代表至少65%的欧盟人口。

欧盟委员会将根据欧盟境内天然气供应的总体情况,在2023年5月之前进行审查,考虑这一协议是否延期。

长期以来,欧洲国家高度依赖俄罗斯天然气和石油供应。俄罗斯2月24日对乌克兰发起特别军事行动以来,欧盟追随美国对俄施加多轮制裁,但制裁引起的反噬令欧盟处境愈发窘迫。(文章来源:央视新闻客户端)

油价回调只是暂时的!能源专家:年底前有望重返120美元

过去两个月,由于对全球经济衰退的担忧升温,国际油价大幅回调。但一位国际能源专家指出,随着冬季临近,全球原油供应将迅速收紧。到今年年底,油价有望重返每桶120美元。

上周国际油价曾跌至每桶90美元下方。截至目前,WTI原油期货和布伦特原油期货分别徘徊在90美元和95美元左右,国际油价已经较6月高点回调约四分之一。

近期美国国内的汽油价格也在持续下跌。根据美国汽车协会(AAA)的数据,周一美国全国平均汽油价格跌至每加仑4.059美元,较6月初时每加仑5.01美元的历史高点低近20%。

短期疲软并不意味问题已解决

知名能源咨询机构Energy Aspects的研究主管Amrita Sen表示,短期内油价可能会持续疲软。她指出,炼油厂将很快进入维护季,对原油的需求会降低。

但这并不意味着能源市场的供应困境已经结束。Sen坚持认为,国际油市所面临的问题不在需求,而在供应。

Sen指出,今年11月,美国将停止从战略石油储备中释放石油。她补充称,随着国内需求升温,全球第二大原油消费国中国可能会抢购更多石油。

拜登政府3月下令每天从国家紧急原油储备中释放100万桶,以降低汽油价格。根据美国能源部的数据,上周,该国紧急原油储备已经降至近40年来的最低水平。

今年12月,欧盟对俄罗斯石油产品的部分禁令预计将全面生效,这可能导致220万桶石油供应退出市场。

“市场将非常、非常快地收紧,” Sen表示。“我们仍维持每桶120美元的油价预期。”

与此同时,主要石油生产国在增加供应方面并不能提供多少帮助。上周,OPEC+仅同意小幅增加原油产量,自9月起日产量增加10万桶,显著低于市场普遍预期的增产30-40万桶/日。

七国集团(G7)目前正在考虑对俄罗斯原油制定价格上限,不过分析人士警告称,俄罗斯可能会采取报复措施,削减原油产量,这反而会推高油价。

高盛下调油价预期但仍然看涨

作为“大宗商品旗手”,高盛日前也更新了其油价预期。该行能源研究部负责人Damien Courvalin在一份报告中分析称,最近油价下跌主要是由一系列担忧造成的,包括对经济衰退、美国释放战略石油储备(SPR)以及俄罗斯生产复苏的担忧。

高盛分析师表示,一旦上述这些负面冲击都结束了,那么油价上涨的可能性仍然很大。而且近几个月来,原油市场供应短缺的程度仍然超出预期,油价上涨的理由很充分。

高盛现在预计,布伦特原油第三季度和第四季度将涨至每桶110-125美元,而之前的预期为每桶140-130美元;2023年布伦特原油价格为每桶125美元,与之前的预测一致。(文章来源:财联社)

芯片业的“苦日子”来了?紧随同行脚步 美光科技下调业绩预期

当地时间周二(8月9日),内存芯片制造商美光科技(Micron)下调了当季营收预期,并警告称,因个人电脑和智能手机芯片市场需求下滑,公司下季度自由现金流可能为负值。

美光科技表示,预计当季收入将位于甚至不及此前预测的低端区间。该公司此前预计,当季营收将介于68亿美元至76亿美元之间,而分析师对此的预期则为72.8亿美元。

通胀飙升和俄乌冲突等因素打压了市场需求,并使供应障碍恶化,给整个行业带来压力。

为了应对当下的环境,美光科技缩减了一些支出计划,并表示,2023财年的总资本支出将较上一财年大幅下降。

此前一天,芯片巨头英伟达警告称,公司第二财季(4至7月)的营收预期仅为67亿美元,明显低于今年5月给出的81亿美元指引。

英伟达的对手AMD上周也表示,PC游戏玩家所青睐的图形芯片上季度销量有所下降。此外,美光科技、英伟达和AMD均表示客户库存在上升。

研究分析公司MercuryResearch总裁Dean McCarron称,今年下半年,市场可能会跌至一个新的低位。

研究公司TrendForce预计,DRAM市场明年会出现严重的供应过剩。全球第二大存储芯片制造商SK海力士和西部数据公司警告称,由于面临潜在的经济衰退,客户需求增长将放缓。

值得一提的是,周二早些时候,美光科技宣布,公司计划在2030年之前在美国投资400亿美元建立新的芯片制造设施。

美光科技称,这将是美国内存芯片制造业有史以来最大的一笔投资,能创造多达4万个就业机会。该公司强调,这笔投资将帮助显著提高美国国内的内存芯片产能,将从目前占全球市场份额的不到2%提升到至多10%。(文章来源:财联社)

电池级碳酸锂价格创3个月新高,下半年供需仍偏紧

据上海有色网监测,8月8日,电池级碳酸锂现货报价上涨1500元/吨,均价报47.3万元/吨,创下近3个月的新高。7月下旬以来,电池级碳酸锂价格持续小幅上行。与此同时,8月8日锂辉石精矿均价突破5000美元/吨,报5030美元/吨。

上证报援引研究机构观点称,二季度澳锂精矿产量增长显著,但矿石品位下降、劳动力短缺等扰动因素依旧存在。在供需持续紧张的背景下,实际电池级碳酸锂价格突破48万元/吨,头部铁锂完全接受涨价,产业实际成交价格已经进入上行通道。展望后市,今年三季度至四季度确无显著供给增量,锂价上行趋势已定。

相关公司方面,据选股宝 锂电池 板块显示,

融捷股份:锂矿采原矿产能为105万吨/年,选精矿产能为45万吨/年,现有电池级碳酸锂产能3000吨/年、氢氧化锂1800吨/年。

西藏矿业:公司在宝武入主的推动下,扎布耶盐湖开发提速。(文章来源:选股宝)

【澳股】

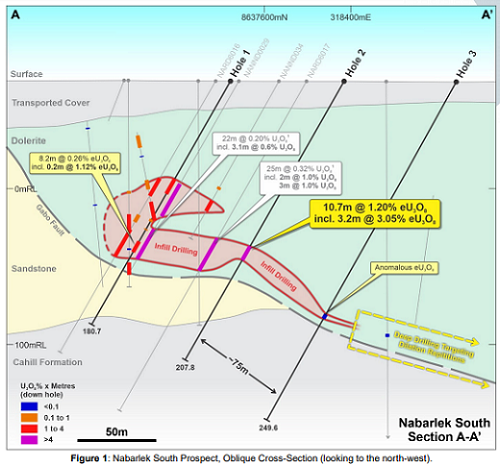

异动 | Devex(DEV)北领地铀矿床初期钻探结果积极 股价飙升30%

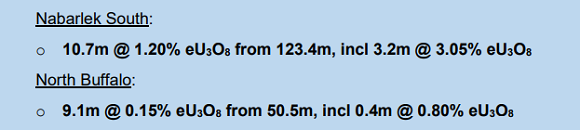

Devex Resources Ltd (ASX股票代码:DEV)北领地纳巴勒克(Nabarlek)铀项目2022年钻探活动开端积极,纳巴莱克南部和北布法罗探矿区截获具有显著铀当量的矿段,重点区域平均八氧化三铀(U₃O₈)品位高达1.2%。

周二DEV澳交所股价应声飙涨30%,报0.39澳元,成交量441万股。过去一年该股上涨近66%。

(图片来源:DEV)

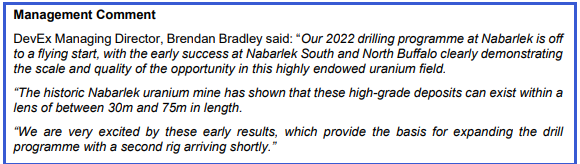

Devex董事总经理布Brendan Bradley表示,最新钻探结果表明上述两矿床的铀矿资源禀赋极佳。“我们对这些早期结果感到非常兴奋,第二台钻机到达后将着手扩展钻探计划。”

(图片来源:DEV)

(图片来源:DEV)

联邦银行现金利润增长 股价下滑近1%

澳大利亚联邦银行(ASX:CBA)周三发布公告称,在截至6月份的一年中,现金净利润增长11%,达到96亿澳元。由于住房贷款利润率下降,净息差下降18个基点至1.9%。决定派发每股2.10 澳元的末期股息,全年免税股息总额达到 3.85 澳元。

该行表示,由于信贷质量良好和新冠疫情影响减小,贷款减值准备金从2021财年的62亿澳元降至53亿澳元。但该行同时指出,由于利率上升、通胀压力和供应链受干扰,将增加准备金。因失业率较低以及家庭储蓄上升,消费者的逾期欠款保持在较低水平。问题资产和减值资产从 2021 财年的75亿澳元降至64亿澳元。

公告发布后,联邦银行股价周三早盘下跌。10:30成交价为100.33澳元,下跌0.95澳元,跌幅0.94%。该股近一年的投资回报率为亏损5.85%。

富邑在中国赢得“奔富”商标案 “奔富酒园”商标被判无效

《澳洲金融评论》周三报道称,拥有“奔富”品牌的富邑葡萄酒集团表示,已经收到中华人民共和国最高人民法院的判决通知。该判决认定,Rush Rich公司的“奔富酒园”商标无效。

据悉,法院的判决依据是恶意注册以及Rush Rich大量注册国际奢侈品品牌的非法行为,这些品牌包括奔富和宾利。

Rush Rich是一家位于南澳的公司,在中国有实体。富邑葡萄酒集团已经在中国和澳大利亚与Rush Rich打了6年的官司。富邑葡萄酒集团表示,将竭尽全力在所有司法管辖区保护其品牌的完整性。

GrainCorp上调盈利指引 股价劲升逾6%

澳洲农业巨头GrainCorp(ASX:GNC)周三发布公告称,由于 2022/23 年澳大利亚东海岸作物的预期收益较为乐观,决定上调截至2022年9 月30日的 12 个月的盈利指引。

GrainCorp表示,已把2022财年的基本息税折旧及摊销前利润区间上调至6.8亿至7.3亿澳元(之前为5.9亿至6.7亿澳元),2022财年的基本税后净利润区间上调至3.65亿至4亿澳元(之前为3.1亿至3.7亿澳元)。预计农业和加工收益将创历史新高。

受该公告影响,GrainCorp股价周三早盘上涨。10:57成交价为8.13澳元,上扬0.49澳元,涨幅6.41%。该股近一年的投资回报率为51.68%。

申请进入美国市场遇阻 A2 Milk股价骤降

澳洲乳业公司a2 Milk周三表示,关于本公司申请实施自由裁量权,允许公司产品进入美国婴幼儿配方奶粉市场的事项,美国FDA已经通知本公司,推迟对该申请的审议。本公司获悉,类似申请均被推迟。

这意味着至少在短期内a2 Milk公司生产的婴幼儿配方奶粉无法进入美国市场。据悉,有160多家厂商申请以上述形式进入美国市场,获得成功的公司包括Bubs和贝拉米公司。

公告发布后,a2 Milk股价周三午盘大跌。12:39成交价为4.66澳元,下跌0.45澳元,跌幅8.81%。该股近一年的投资回报率为亏损21.15%。

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)