【财经要闻】

卷土重来!锂矿股霸榜各大在线交易平台 散户蜂拥入场 超短线交易者异常活跃

近几周,受电动汽车销量数据好于预期以及超短线交易者(day trader)在社交媒体上欢呼鼓动等因素刺激,澳洲散户投资者蜂拥而至,重新买入一度受其钟爱的锂矿股。

截至8月19日(上周五)的一个月内,澳交所锂矿股再次掀起上涨浪潮。Lake资源(ASX:LKE)飙涨70.4%,Core锂业(ASX:CXO)上扬50%,Sayona矿业(ASX:SYA)大涨75%,Liontown(ASX:LTR)飙升67%,Pilbara矿业(ASX:PLS)上涨29%。

霸榜在线交易平台

据《AFR》,Selfwealth股票交易平台的数据表明,8月前16天Lake资源是其易平台上买盘最多的个股,这家拥有约12万用户的在线股票经纪公司共处理了价值1600万元的LKE买入订单。

类似地,在Superhero平台同期买入最多的ASX股票排行榜上,Lake资源排名从6月的第五位跃升至第二位,Core锂业从7月份的第四位上升到第一位。在西澳和加拿大魁北克生产锂的Sayona从第六位上升到第四位,Liontown从第九位上升到第七位,皮尔巴拉矿业亦跻身前十名。

看好锂市前景的Renaissance资产管理投资组合经理Dermot Rya表示,锂矿股买盘需求大增的背后是,多座矿场已步入运营期,锂生产商正从全球大宗商品热潮中受益。

Rya形容澳交所的锂矿股群体处于“强势地位”:他们已经迈过早期阶段,现可以开始扩大的自己矿场,并且能够获得滚动收入覆盖业务扩张成本。

他指出,全球电动汽车销售势头非常强劲,年比年增幅高达50%,其中大部分增量来自中国,当地销量并未受到经济放缓的影响。

中国乘用车协会(CPCA)本月早些时候预测,今年中国的电动汽车销量将达到创纪录的600万辆,这意味着锂需求将会持续强劲。

投机者的游乐场

尽管宏观经济因素对锂矿商形成支撑,并且许多公司有着坚实的基本面,但 Rya承认,锂行业也是超短线交易者的最爱,他将当下的锂矿股市场描述为“投机者的游乐场”。

近期美国社交媒体再度刮起“模因股(meme stocks)”炒作热,更加激发散户入场热情。澳证券和投资委员会(ASIC)等多个监管机构纷纷警告称,超短线交易者过度活跃的迹象正重新出现,之前在第一波疫情爆发时也出现过类似情形。

锂矿股也是社交媒体上谈论最多的股票类别。Lake资源是推特上“理财影响者”的最爱,这家位于悉尼的矿业公司有一个专门的Reddit论坛,成员多达1800名。

Rya表示,锂矿商与科技公司有相似之处,它们的业务具有创新性,并且通常需要在几年的运营后才能实现全面生产。“像任何新兴高增长市场一样,投资者在投资时应该非常谨慎。

……尤其是当大宗商品在定价上仍处于供应稀缺阶段时。”

加息潮下澳人面临更大还款压力 悉尼墨尔本将成重灾区

根据澳大利亚统计局(ABS)最新人口普查数据,2021年澳洲14.5%的家庭将超过三分之一的收入用于抵押贷款还款。而随着现金利率不断攀升,澳大利亚人将面临更大的抵押贷款还款压力。

《澳洲金融评论》分析显示,悉尼西南部和墨尔本东北部的房贷借款人感受到最大还款压力。悉尼西部的Auburn有近29%的借款人需要拿出约30%的家庭收入用于还款。

通常情况下,将超过30%的收入用于偿还住房贷款的家庭被视为处于抵押贷款还款压力之下。

数据显示,由于房价高企,悉尼几乎每个地区的抵押贷款还款压力水平均高于全国平均水平。悉尼西部的Canterbury、Merrylands-Guildford和悉尼北部的Carlingford紧随Auburn其后,分别有26.6%、26%和26.4的借款人处于还款压力之下。

墨尔本大部分地区的抵押贷款还款压力也超过全国平均水平。墨尔本东北部Manningham-West地区(包括Doncaster和Templstowe郊区在内)是该市还款压力最大的地区,该地区有超过四分之一的家庭处于还款压力之下。此外,在墨尔本西北部的Tullamarine-Broadmeadows和东南部的Monash,分别有22.4和22%的借款人超过了抵押贷款压力阈值。

利率继续攀升 借款人面临更大抵押贷款还款压力风险

值得注意的是,2021年人口普查数据与当前情况相比存在一定滞后性,当时的现金利率仍处于历史低点,因此该数据未能反映最近加息和通胀带来的相关效应。业内专家认为,随着利率继续攀升,抵押贷款还款压力将继续上升。

本月,RBA澳储行宣布将现金利率继续上调50个基点至1.85%,而有分析师预计下月现金利率将再次上调50个基点,到年底前利率将上行至3.1%。

澳新银行高级经济学家Adelaide Timbrell表示,自2021年人口普查以来,现金利率提高了175个基点,这意味着拥有50万澳元贷款的借款人每月还款额增加约490澳元,鉴于此,面临抵押贷款还款压力的借款人占比应该有所增加。

Adelaide Timbrell称,“自2021年人口普查以来,很可能有更多借款人将30%或更多收入用于抵押贷款还款。”她同时指出,“澳储行提高现金利率的最大影响很可能到明年下半年开始实际显现。”

毕马威会计师事务所的高级经济学家Sarah Hunter认为,更高的利率将导致更多借款人陷入抵押贷款压力之下,但到目前为止,情况似乎仍然可控。

他表示,澳大利亚强劲的劳动力市场稀释了部分加息效应。

随着澳大利亚失业率降至3.4%的48年低点,目前的职位空缺数量首次超过失业人数。而高就业率能够为强劲的家庭收入提供保障,即使工资增长低于通货膨胀率,更高水平的家庭收入也有助于支撑家庭的抵押贷款支付。

此外,Adelaide Timbrell就地区风险警告称,更大的抵押贷款规模意味着更高的贷款压力风险。鉴于悉尼和墨尔本的平均抵押贷款高于其他首府城市,这两个首府城市将更加容易受到抵押贷款还款压力的冲击。

疫情以来澳洲和牛需求爆发 单公斤售价450澳元仍引大量询盘

由于市场对澳洲和牛肉兴趣激增,本地生产商已无法满足国际和国内市场需求。

总部位于西澳奥尔巴尼的Irongate和牛公司专门生产纯血和牛(full-blood Wagyu),每公斤售价可高达450澳元。

据《ABC》澳广网,Irongate总经理Peter Gilmore表示,过去12个月市场对公司的牛胴与基因类产品兴趣激增两倍,预计澳洲的和牛产业将会进一步扩大,相信有可能赶上日本和牛的产量规模。

西澳北部的Pardoo牛肉公司已在和牛业务上投资7500多万元,该公司的新加坡所有者Bruce Cheung计划,到2035年在皮尔巴拉和金伯利地区养殖超过10万头牛,预计总价值达30亿元。

Gilmore表示,目前澳国内市场已占到公司总产量的40%,而疫情开始之前几乎为零,这一点与健康观念的变化相关,“人们开始明白肌内脂肪实际上有利于健康。”

他提到,过去一年国际市场对澳洲和牛需求极为旺盛,公司收到大量来自不同国家各类采购量级的询价,其中“来自中国市场的需求巨大……我们几乎供应不上”。

拍卖清盘率创12周新高 澳洲房产市场春季旺季来临

根据澳洲房地产数据分析公司CoreLogic发布的数据,上周澳洲房地产拍卖市场挂牌量连续第二周上升,清盘率创12周新高,显示春季旺季已经来临。

数据显示,墨尔本挂牌量猛增23%至787套,悉尼增加6.3%至654套,全澳挂牌量从1611套上升至1839套。在较小的首府城市当中,布里斯班挂牌量为151套,初步清盘率44.2%。阿德莱德挂牌量125套,初步清盘率68.1%,堪培拉有103套房产挂牌,初步清盘率66.7%。

首府城市初步清盘率为62.6%,创12周以来最高水平。房地产中介人士称,清盘率上升的主要原因是买家愿意为有特点或高质量的房产展开竞争。

新州斥资500万澳元 加速启动互联与自动驾驶车辆道路试验

新州将投资500万澳元用于开展互联和自动驾驶车辆(CAV)道路试验,旨在加速推动自动驾驶汽车上路行驶。

无人驾驶汽车技术预计将在不到十年时间内走向成熟并实现商业化,新州的“迎接CAV”战略将制定具体路径,确保本州路网适合互联和自动驾驶车辆行驶,以推动新技术融入交通运输系统。

新州在自动驾驶汽车技术方面创造多个国内和国际第一,包括通过科夫斯港Busbot试验,提供世界首个在公共道路运行的全自动班车服务等。

此次将要启动的CAV巴士道路试验也是“澳洲第一”,计划在新州的全尺寸载客巴士上开发并测试CAV系统。

新州已启动意向招标工作,州交通部呼吁本地和国际技术领先者与巴士制造商和交通运营商开展合作,以促进该试验早日落地实施。

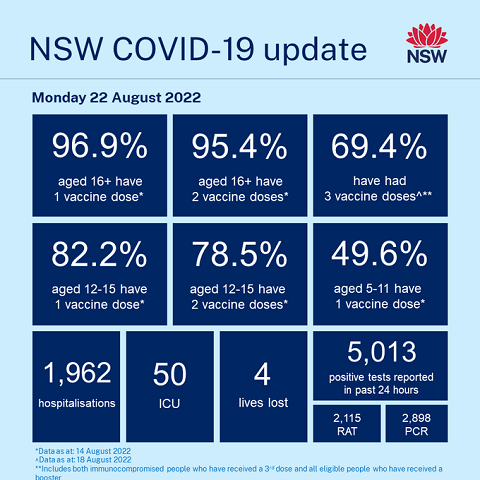

新州新增5013病例 4人病亡

截至昨晚8时的24小时内,新增确诊病例5013(前值4335)例,较前值大幅增加。其中PCR病例2898,快速检测确诊RAT病例2115。病亡4人(前值16人)。

目前新州新冠住院人数1962名 ( 前值1925),50名(前值52)患者接受ICU重症监护。住院略增,重症患者略减。

数据来源:新州卫生部

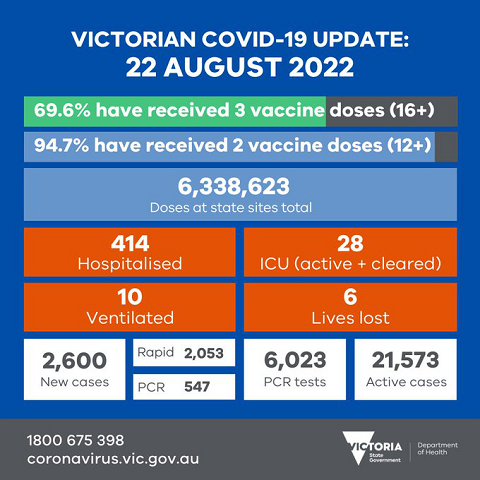

维州新增2600新冠病例 6人病亡

维州截至昨晚新增新冠病例2600(前值2437)例,较前值大幅增加,其中快速检测RAT病例2053,核酸检测PCR病例547,6人病亡。昨日共有PCR检测6023(前值7601)个。活跃病例21573(前值22921), 较前值略减。

目前维州和疫情相关的住院患者414(前值438)人,ICU患者28(前值29)人,需用呼吸机者10人。住院患者大幅减少,重症患者略减

截至昨晚,维州18岁以上疫苗三剂接种率已超69.6%,12岁以上两剂接种率已超94.7%。

维州卫生部

特斯拉CEO马斯克:FSD Beta 10.69.2在美国全国发布后 9月5日起北美FSD的价格将升至15000美元

特斯拉CEO马斯克:FSD Beta 10.69.2在美国全国发布后,9月5日起北美FSD的价格将升至15,000美元。对于9月5日之前的订单,仍将按照当前价格执行,但将在稍晚交付。(文章来源:华尔街见闻)

美民调:近四分之三选民认为美国正朝着错误的方向发展

据美国NBC新闻于当地时间8月21日发布的最新民调,在参与调查的选民中有近四分之三的人认为,美国正朝着错误的方向发展。

调查显示,只有21%的选民认为国家正朝着正确的方向前进,而74%的选民持相反看法。

在这项民意调查中,有48%的选民对美国总统拜登持有“某种负面”或“非常负面”的情绪。(文章来源:央视新闻客户端)

古特雷斯:俄化肥和农产品须“顺畅”进入世界市场

联合国秘书长安东尼奥·古特雷斯20日说,俄罗斯化肥和农产品必须“顺畅地”进入世界市场,否则明年可能发生粮食危机。(文章来源:财联社)

“北溪-1”天然气管道将暂停向欧洲供气三天 欧洲天然气期货价格再创近期新高

财联社8月21日电,俄罗斯天然气工业股份公司19日宣布,“北溪-1”天然气管道唯一一台仍在运行的涡轮机将从8月31日起停机检修三天,在此期间“北溪-1”管道将停止供气。消息公布后,欧洲天然气期货价格再创近期新高。(文章来源:财联社)

Auxilione预测:英国人的能源账单明年可能达到6000英镑

根据一项预测,英国人为天然气和电力支付的价格将在已经创纪录的水平上飙升三倍以上,这将使数百万家庭感到担忧。从明年4月起,普通家庭的能源账单上限可能会飙升至每年6000英镑(约合人民币48375元)。根据咨询公司Auxilione预测,英国民众未来8个月内面对的能源账单价格上限将逐渐增加超过4000英镑,预计10月份上限将达到3576英镑,明年1月份进一步升至4799英镑,至在明年4月达到6089英镑。新的预测与上次相比,1月份、明年4月分别增加96英镑和233英镑。目前,普通英国家庭的上限为1971英镑。(文章来源:财联社)

格陵兰岛冰川融化大量稀有矿产显现 美国富豪组团去格陵兰岛淘金

近年来,全球气候变暖,地处北极圈的格陵兰岛冰川加速融化。美国国家冰雪数据中心数据显示,仅7月15日至17日期间,格陵兰岛融冰量约为每天60亿吨。冰川下不仅藏着解读气候变化的密码,而且还蕴藏着钴、镍、铜、锂等矿产资源。据媒体报道,目前,30名地质学家、地球物理学家等相关人员正驻扎在格陵兰岛西海岸的勘探地。他们正在采集土壤样本、使用带有信号发射器的无人机、直升机,还通过人工智能来分析数据。美国有线电视新闻网本月早些时候也报道,格陵兰岛正成为美国亿万富豪们争先恐后前往的“淘金地”。这些人包括,亚马逊创始人杰夫贝索斯、彭博创始人迈克尔布隆伯格、“微软之父”比尔盖茨等,他们相信格陵兰岛的迪斯科岛和努斯瓦克半岛地表之下的矿产资源,能为数亿辆电动汽车提供动力。专家们担心,格陵兰岛的自然环境受到威胁。(文章来源:央视财经)

看世界 高温干旱对欧洲经济影响几何

7月以来,欧洲各地遭遇数轮热浪侵袭,多个国家气温突破历史纪录。分析人士认为,欧洲正在遭遇的可能是500年来最为严重的干旱,这给经济造成多重影响:航运和工业受阻,能源危机加剧,干旱破坏了农业经济,旅游业也遭到重创。

干旱使欧洲许多河流湖泊水位持续下降,有的甚至接近干涸。德国联邦和地方的航道与航运管理机构近期频频发出预警,莱茵河下游沿岸不少城市附近的航道水位都已刷新历史最低纪录。部分河段水位几乎达到临界值,接近断航,严重威胁这一重要工业运输大动脉的航运。通常而言,只要水位降至40厘米以下,大多数运输货物的驳船都将无法通过这条河,目前,水位低于40厘米的河段占比已达到40%。

欧洲河流运力下降,制约能源和商品供应。部分港口拥堵加剧,主要驳船运营商对运经莱茵河的驳船实施了货物装载限制并征收低水位附加费,使运输成本明显抬升。欧洲最大的内陆港口杜伊斯堡的发言人表示,船舶只能装载更少的货物,将进一步加剧当前供应链问题。

由于莱茵河水位较低,阻碍了从鹿特丹港口向莱茵河沿岸的仓库和客户供应柴油和取暖油,壳牌公司已削减其位于莱茵兰炼油厂的产量,该炼油厂是德国最大的石油加工厂。

普遍高温干旱使得水力发电减少,航运不畅还导致燃料无法抵达发电厂,加大了对天然气的需求,欧洲天然气短缺危机进一步加剧。

高温干旱对农业的破坏也在显现。随着降雨量减少,灌溉用水短缺,西班牙和意大利一些产区今年的橄榄油产量将受到影响。英国国家干旱小组的文件显示,英格兰各地普遍出现农作物歉收,预计作物产量将损失10%-50%。高温干旱使农民在电力、运输、制冷和供热,以及化肥和其他方面的投入不断增加,抬高了生产成本。专家担忧,目前的状况可能会影响农民的播种意愿,继而影响今后的收成。欧盟委员会预测,受干燥天气影响,今年小麦、大麦、玉米等谷类作物的总产量将比去年减少2.5%。分析人士认为,今年秋冬季欧洲农产品的价格也将继续上涨。

欧洲旅游业也受到冲击。据报道,近些年,游河观光在欧洲越来越流行。英国布赖顿大学旅游与营销专业首席讲师克莱尔·威登说,干旱和气候变化背景下,游河观光“肯定受影响”,乘船游览像莱茵河这样的著名河流不久“将成为过去”。匈牙利旅游局一名代表说,因为水位低,首都布达佩斯以北一些站点“已经关闭约一个月”。意大利最长河流波河水位创历史新低,今年夏天部分河段游船观光活动暂停。(文章来源:经济参考报)

【澳股】

绿灯放行!中国紫金矿业战略注资澳铜金矿商Xanadu(XAM)获澳外资委批准

Xanadu仙乐都矿业(ASX股票代码:XAM,TSX:XAM)周一向市场披露,已从紫金矿业集团有限公司获知,2022年8月11日澳大利亚外国投资审查委员会(FIRB)发出无异议通知,允许紫金矿业通过其新加坡全资子公司收购Xanadu股份。

Xanadu在公告中确认,FIRB审批放行意味着紫金矿业将可依照4月19日宣布的战略投资计划,完成对公司的注资。而该项审批也是双方开展战略合作,推动XAM旗舰资产哈马戈泰高级铜金矿项目向项目评估与开发决议阶段迈进所需的三个关键审批之一,即:

·澳大利亚外国投资审查委员会(FIRB)批准

·中华人民共和国相关监管部门批准

·Xanadu股东批准

(延伸阅读:《全球供应缺口隐现 Xanadu获紫金矿业大力注资 蒙古巨型铜金矿藏呼之欲出》)

根据公告,Xanadu与紫金矿业的战略合作伙伴关系包括三个投资阶段。第一阶段的定向增发计划已于2022年4月27日完成,紫金矿业以每股0.04澳元的价格认购Xanadu1.39亿股普通股,投资额556万澳元,获得XAM9.9%股份。

随后的两个阶段(有待进一步协商、签署正式文件并通过其余两项批准)包括:每股00.04澳元的价格进行第二次增发,紫金矿业对XAM的总持股比例将升至19.99%;

以及第三阶段:双方按50/50合资比例成立Khuiten金属有限公司。该实体目前由Xanadu全资拥有,持有哈马戈泰76.5%的有效权益。紫金矿业将对合资企业投资3500万美元。

Xanadu执行董事会主席兼董事总经理Colin Moorhead表示,“FIRB审批结果表明澳大利亚政府已确认批准交易计划,这是我们与紫金矿业完成合作协议的重要一步,也使我们距离获取资金支持,推动哈马格泰开发更进一步,将有助于早日做出矿场建设决议并持续实现项目潜力。

Xanadu目前在澳大利亚证券交易所(ASX)和多伦多证券交易所(TSX)双重上市,主要在蒙古开展矿产勘探和项目运营。Xanadu旗舰资产哈马戈泰项目是世界上最大的未开发铜金矿资源之一,规模及开发潜力堪比卡迪亚谷项目(Cadia Valley),蕴含大量勘探机遇。

精品券商MST Access近期启动对XAM的股票研究,初步给出每股估值:0.08澳元。该券商认为随着各项交易里程碑的实现,紫金矿业的战略投资将为XAM估值上升提供关键驱动因素。

(延伸阅读:《4倍上涨空间!券商给予XAM 0.08澳元估值:蒙古铜金矿潜力非凡 紫金入股成关键“催化剂”》)

从近期二级市场股价表现看,Xanadu及哈马戈泰高级铜金矿项目备受关注,近一个月内该公司股价涨幅超3成。

(延伸阅读:《Xanadu迎关键变革期 Q2财务前景显著增强 股价获提振单月涨三成》)

截止发稿,XAM最新价报0.032澳元。

附:哈马戈泰铜金矿高级勘探项目亮点

二季度出炉的研究报告显示,哈马戈泰项目亮点包括:

位于成熟矿区的大规模、低成本铜金矿场

· 矿石加工总量7.6亿吨,可生产铜150万吨和黄金330万盎司

· 在矿山寿命期内,平均年产铜5万吨和黄金11万盎司

· 前五年平均年产量为3.7万吨铜和11万盎司黄金

· 前五年的全部维持成本(C1)为每磅铜1.02美元,处于全球成本分位的前四分位水平

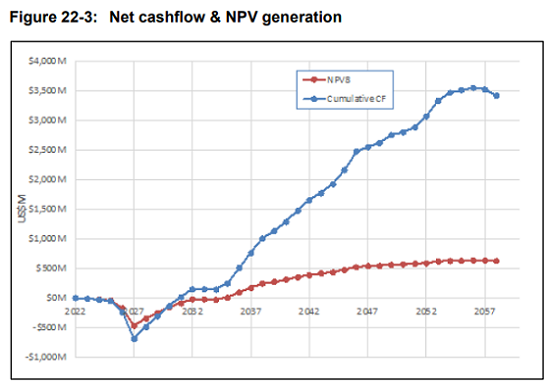

强劲投资回报

· 预计矿坑开发、加工厂和基础设施相关的初始资本支出约为6.9亿美元

· IRR内部回报率20%,税后(预估区间为16%-25%)

· 回本期4年(预估区间为4-7年)

· 矿山寿命周期30年,初始加工量为每年1500万吨,后期将扩展至每年3000万吨。

· NPV项目净现值达6.3亿美元(预估区间为4.05亿美元至8.5亿美元)

采矿周期内净现金流与NPV变化趋势(图片来源:XAM公告)

技术复杂度低

· 露天采矿,前5年剥采比较低,为0.9:1,矿山寿命周期内为1.1:1

· 需要进行预剥采的氧化材料较为有限(2500-3000万吨)

· 工厂采用传统的重力分选和浮选工艺

· 地形平缓,可采用低风险的尾矿解决方案

· 可连接至电网设施,矿地附近区域和铁路相连

快速投产优势

· 由于所在地区人口稀少且地势平坦,ESG风险相对较低

· 项目开发审批流程清晰、可实现

· 完善的道路、铁路、电力和供水基础设施

· 矿业是蒙古经济的重要组成部分,劳动力人口有着良好的教育和技能水平

资源量提升潜力

· 利用甘氨酸浸出技术处理氧化矿石,有望减少剥采工艺应用并产生额外现金收入

· 在矿坑内就地破碎和运输、粗粒分离和浮选等环节应用新技术,采用电动采矿设备,以拓展矿坑面积、延长采矿周期

· 后续勘探潜力较大,矿化区域沿各个方向保持开放,有望提升资源量并拓展更高品位区域

· 未来有可能进行大规模地开采,以进入位置更深、更高品位的区域

基于概略研究结果,仙乐都Xanadu董事会决定推动项目进入预可行性研究(PFS)。考虑到在当前资源勘测区域之外地底更深处截获的高品位矿段,公司正开展多项平行研究评估矿地深处的资源勘探潜力,未来整个项目区域有可能发现更多新矿藏。

与其他大型斑岩铜矿区类似,Xanadu预计在矿山寿命期内,未来还将有重大的资源量增长和价值创造机会。

(延伸阅读:《堆浸工艺催生价值潜力!紫金矿业持股Xanadu潜在估值升至0.096澳元》)

对仙乐都Xanadu而言,下一个重大项目里程碑将是预可行性研究(PFS)PFS,计划于2022年第4季度开始,如果资金状况正常,预计在2024年第1季度完成。

完整的概略研究报告可在Xanadu官网查阅,网址为:

https://www.xanadumines.com/asx-announcements/

项目经济性初步评估报告(PEA)网址为:

https://www.xanadumines.com/technical-reports/

(完)

澳指周一早盘回落 AQC逆市飞涨100%

周一早盘,澳洲股市出现回落行情,至发稿时为止,ASX200指数下跌68.8点至7045.7点,跌幅1%。

由于报告半年利润和分红皆下降,建材公司Adbri急跌15.8%至2.24澳元。支付服务公司EML宣布业绩并计划回购后,股价上涨4.7%至1.11澳元。支付服务公司Block股价回落6.4%至107.51澳元,博彩公司PointsBet股价骤降4.8%至2.98澳元。

煤炭公司Australian Pacific Coal(ASX:AQC)股价飞涨100%至0.27澳元,原因是该公司发布公告称,收到Naveko公司每股30澳分的收购报价。AQC拥有位于猎人谷Muswellbrook附近的Dartbrook煤矿。

Stockland:利率上升将加剧购房违约 已为10%的违约率做好准备

澳洲多元化开发商Stockland近日警告称,虽然目前其购房违约率仍处于1.2%的低位,但随着利率上升和房价走软,买家或无力支付合同购房贷款,该公司已准备好面临高达10%的违约率。

目前,在较为疲弱的房市周期下,悉尼市中心等地区的住宅价格已从最近的峰值水平下降近18%,这给大型开发商带来了挑战。

Stockland上个月达成了289笔净销售,远低于去年同期的670笔,如果本月和下个月的销售数字没有增长,季度总销售将低于1000笔,这意味着其第四季度询盘量将从第三季度的高位减半。

Stockland上周五公布其财年业绩,受住宅业务和工业资产利润增长推动,该公司法定净利润跃升25%至13.8亿澳元。

该开发商已宣布派发14.6澳分的股息,高于一年前的13.3澳分,将全年的总派息从24.6澳分提高到26.6澳分。

EML亏损收窄并计划回购 股价飙升近9%

支付服务公司EML Payments (ASX:EML) 周一发布公告称,已将其 2022 财年的净亏损收窄至480万澳元,而去年同期为 2330 万澳元。公司总收入增长21%至2.324 亿澳元,总交易额跃升308%至802 亿澳元。

EML未提供2023财年的具体财务指引,但表示计划在未来12个月内实施2000万澳元的股份回购。截至期末,该公司手头现金为7370万澳元。此外,公司还拨备了1050万澳元,以应对Shine律师事务所指控其误导和欺诈行为的集体诉讼。

受该公告影响,EML股价周一早盘大涨。10:31成交价为1.155澳元,上扬0.095澳元,涨幅8.96%。该股近一年的投资回报率为亏损69.69%。

Adairs销售额创纪录 股价下挫近4%

家居用品零售商Adairs (ASX:ADH)周一发布公告称,2022财年的销售额达到创纪录的5.645亿澳元,同比增长12.9%。公司宣布派发每股10澳分的完全免税末期股息,2022财年总股息为每股18澳分。

在线销售额目前占总销售额的35%。公司的基本息税前利润为7640万澳元,较2021财年下降30%。法定税后净利润为4490万澳元。此外,2023财年前七周的交易业绩符合计划,并与业绩指引一致。

公告发布后,Adairs股价周一早盘下跌。10:52成交价为2.46澳元,下跌0.09澳元,跌幅3.53%。该股近一年的投资回报率为亏损34.57%。

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)