【澳股】

The a2 Milk (ASX : A2M) 美国市场连续亏损 公司称实现盈利为当务之急 FY2027或盈利

自疫情期间The a2 Milk Company Ltd (ASX:A2M)相关产品获准进入美国市场以来,曾被市场寄予厚望的美国市场,似乎需要更多时间向成为The a2 Milk 新的盈利增长点方面转变。

The a2 Milk Company Ltd (ASX:A2M)本周一发布的最新年报显示,上财年来自美国市场的销售收入同比增长 8.2%至 1.137 亿。详见《中国市场遭遇挑战 a2 Mil(ASX:A2M)股价周一早盘急跌近17%》

公司方面表示,收入增长得益于促销活动减少以及 a2 Milk® Grassfed 产品的增长。上财年在食品杂货渠道高端牛奶类别中的市场份额为 2.2%,较23 财年2.3%略有下降。

尽管收入增长,但2024财年美国市场贡献的EBITDA却录得 1550万元亏损,得益于产品到岸毛利率提高、行政费用以及促销活动减少等因素,亏损额较2023财年的2330 万收窄。

上财年报告期内,根据美国食品药品监督管理局 (FDA) 的相关许可,The a2 Milk Company Ltd (ASX:A2M) 旗下的a2 Platinum® 婴幼儿配方奶粉在亚马逊和沃尔玛等实体店及线上平台销售。报告期内确认的销售额并不大,业务重点是建立供应链并验证不同营销方案,同时寻求长期 FDA 批准。

公司方面表示,a2新婴儿配方奶粉通知有望在 25 年第一季度提交,获得产品进入市场的长期批准预计在26财年,具体取决于FDA的批准。

The a2 Milk Company Ltd (ASX:A2M)公司表示,加快美国市场实现盈利依旧是当务之急。考虑到亏损收窄以及可能与美国 市场婴儿配方奶粉相关的投资,美国市场实现盈利的时间可能要到 2027 财年,但美国市场的液态奶业务预计在 2026 财年实现盈亏平衡。

2025财年指引提振投资者信心 煤炭巨头Whitehaven(ASX:WHC)股价周四早盘劲升近5%

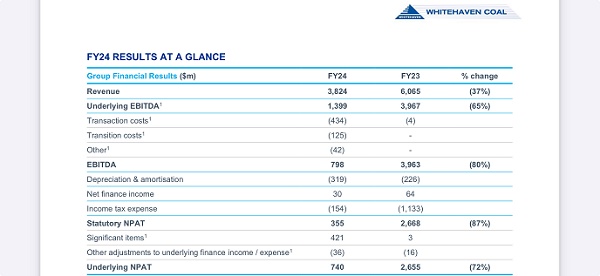

澳洲煤炭开采商Whitehaven Coal(ASX:WHC)周四发布2024财年业绩报告。报告显示,尽管其原煤产量从上财年的1820万吨增长至2450万吨,销量增长26%至1640万吨,但由于煤炭销售价格大幅下挫(其中新州业务煤炭销售价格从上财年的每吨445澳元骤降51%至2024财年的每吨217澳元),2024财年营收和利润均大幅回落,其中营收为38.24亿澳元,基本税后净利润为7.4亿澳元,降幅分别为37%和72%。

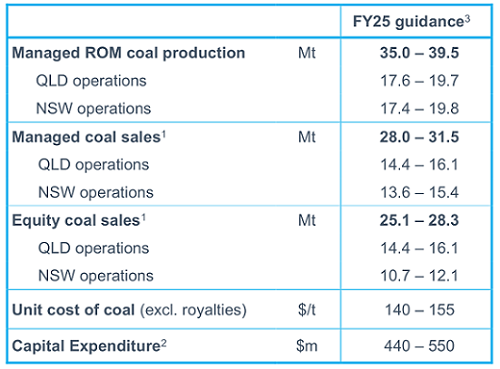

然而,Whitehaven指出,展望2025财年,预计全球冶金煤产量将出现结构性短缺,再加上印度海运需求增加,冶金煤的近期和长期价格均有望上涨。

关于2025财年指引,Whitehaven预计2025财年的原煤产量在3500万至3950万吨之间,销量在2800万至3150万吨之间,均高出2024财年的水平。

下面为Whitehaven发布的2025财年指引示意图:

(图片来源:WHC)

从二级市场来看,受最新展望的提振,Whitehaven股价周四早盘攀升。11:13成交价为每股7.535澳元,涨幅4.65%。该股近一年的投资回报率为3.36%。

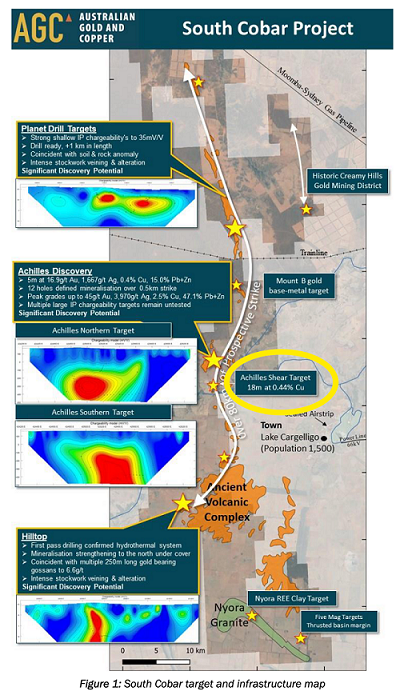

【异动股】年涨5倍!金铜矿公司Australian Gold and Copper(ASX:AGC)再度飙升(+20%)

自季报与勘探进展报告发布以来,铜金矿公司Australian Gold and Copper Ltd(ASX股票代码:AGC)股价再度震荡上扬,本周三AGC飙涨20.00%,成交量约120万股。过去一年该股涨幅达531.58%。

澳华财经在线数据库显示,Australian Gold and Copper主要资产为新州South Cobar项目,8月初发布的勘探进展报告显示,感应极化(IP)地球物理测量表明项目内重点区域Achilles剪切带以西500米处有可能存在第二个矿化平行剪切带。

上季度AGC在Achilles矿床共开展1461米长的 9孔钻探,发现黄金品位高达45克/吨、银品位3970克/吨、2.5%铜,以及47.1%的铅+锌。

截至季末AGC账面现金结余1424万澳元。

上季度AGC成功完成面向包括大股东GeoZen资源集团及多家专业与高级投资者在内总计1100万澳元的配售计划。

(图片来源:AGC)

【异动股】两年四起并购!澳金矿公司Brightstar Resources(ASX:BTR)黄金资源规模迅速壮大(+17.65%)

新兴金矿生产商Brightstar Resources Ltd(ASX股票代码:BTR)近期股价连续飙高,且成交量显著扩大,本周三BTR再度飙涨17.65%,成交量达6584万股。

BTR新近完成总规模2400万澳元的配售计划,此次募资获得专业基金大力支持,认购需求远超拟定规模。

Brightstar董事总经理Alex Rovira表示,在澳元金价上涨背景下,公司融资计划获得多家信誉良好、专注黄金和自然资源的长期机构投资者强烈支持,说明Brightstar的资产质量和开发计划受到肯定。

澳华财经在线数据库显示,Brightstar Resources在2023年5月和2024年6月陆续完成对西澳州两家同业金矿公司收购,资产规模快速壮大,现拥有JORC合规矿产资源量2870万吨,黄金品位1.6克/吨,约合145万盎司黄金。

BTR目前还正在推进对Alto Metals Ltd(ASX:AME)的全资收购,以及Gateway Mining Limited (ASX: GML) 名下Montague East金矿项目相关权益的收购,旨在在西澳Sandstone地区打造第三处金矿开发中心。

截至上季度末,Brightstar账面现金结余为796万澳元。

(图片来源:BTR)

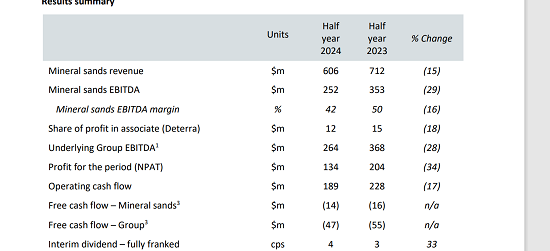

关键矿产资源公司Iluka Resources(ASX:ILU)通报Eneabba 项目最新进展 提出新的稀土定价机制

澳洲关键矿产资源公司Iluka Resources(ASX:ILU)周三发布公告称,2024年上半年矿砂业务营收为6.06亿澳元,同比下降15%。净利润为1.34亿澳元,同比下滑34%。公司决定派发每股4澳分的中期股息,同比增长33%。

公告称,Eneabba稀土冶炼厂项目的执行和运营准备计划正在进行,但项目能否继续取决于澳大利亚政府能否参与分担财务和运营风险。项目所需投资金额已经确定,范围在17亿至18亿澳元之间。公司将于2024年下半年向市场通报公司稀土业务的最新进展。

Rare earths update

1. Continuation of Eneabba refinery development contingent on risk sharing with the Australian Government

2. Rare earths business update to be provided in H2 2024

3. Eneabba refinery capital estimate confirmed at $1.7-1.8 billion

4. Project execution progressing, alongside operational readiness plans

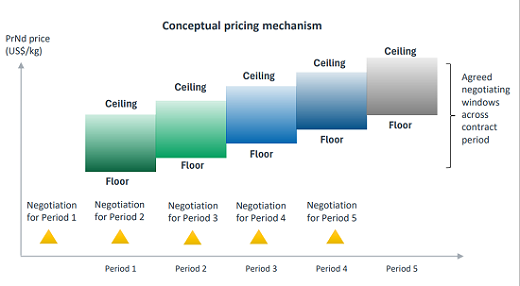

关于稀土氧化物的定价机制,公告表示,鉴于目前的定价机制并不能反映市场的真实状况,公司借鉴铀矿市场的特点,提出了新的稀土氧化物的定价方法,以便更好地反映市场价格。新的定价机制的特点包括:

1.合同双方事先共同设定合同期限内的最低价和最高价。

2.在每个合同阶段之前,双方根据价格范围,谈判决定该阶段的最终价格。

3.分阶段进行谈判以及双方终止合同的权力受到限制,有利于促使双方达成协议。

4.事先确定的价格范围为双方提供了确定性。

5.有利于与可靠的供应商签订长期合同,确保供应安全

下面为Iluka Resources提出的定价机制示意图:

(图片来源:ILU)

英伟达 vs 英特尔:增长与翻盘的故事

概括

● 由于AI的兴起, 英伟达 公司已经超越英特尔,成为数据中心芯片领域中最具盈利能力的供应商。英伟达展现出了强劲的增长,并且估值不算过高。

● 英特尔在财务上处于困境(其制造业务的运营亏损高达66%),但在技术上正在走向复苏,展现出了一次翻盘的投资机会。

● 英伟达和英特尔都提供了投资机会,英伟达是一只可靠的增长股,而英特尔则可能带来翻盘机会。

● 低估值为英特尔提供了最强的潜在上涨空间。

投资论点

英伟达与英特尔曾经在不同市场中运营,但它们逐渐成为竞争对手。随着AI的兴起,英伟达迅速超越英特尔,成为最具盈利能力的数据中心芯片供应商。与此同时,英特尔在财务上陷入困境,走上了一条昂贵的转型之路,这一切源于十年的管理不善。

实际上这两家公司都提供了合理的投资案例,每家公司都有不同的概况。英特尔晶圆厂的复苏仍然是一种有效的投资策略,如果英特尔最终能够增加 EUV 以使其盈利(目前盈利能力不佳,营业利润率为 -66%),则有机会获得超额回报。另一方面,英伟达已经展示了可靠且持续的季度(超高速)增长。尽管增长速度显然在放缓,这可能会减少通过投资该股票所获得的超额收益,但它因此成为风险较低、更可靠的投资选择。

注:英伟达将于下周(8 月 28 日)公布业绩。

背景

2020年初次比较:英伟达 vs. 英特尔:十年半导体之战。

英特尔最新季度报告讨论——英特尔:财务停滞不前。

英伟达最新季度报告讨论——英伟达:又一个强劲的季度。

公司简介:英伟达

英伟达起初主要是一家GPU公司。然而,随着2012年以来现代AI(深度学习)时代的到来,公司开始投资于专门针对这一市场的芯片。尤其是其GPU业务在2017年发布Volta时开始看到初步激增,Volta通过引入张量核心将性能提升了大约5倍。通过各种技术(结合摩尔定律),性能在一代代芯片中进一步提升(2020年的Ampere,2022年的Hopper,以及根据最新传闻将于明年初推出的Blackwell)。此外,英伟达几年前收购了Mellanox,以增强其网络产品组合。

尽管英伟达已经在COVID-19期间经历了大幅收入增长,但自去年第二季度(2023年)起,随着大型语言模型(“LLMs”)成为科技领域的下一个大事件(由OpenAI的ChatGPT在2022年末引领),收入再次激增。

这一收入激增每季度大约带来40亿美元的数据中心收入增长。由于杠杆效应,鉴于英伟达从其数据中心GPU中获得了几乎如软件一般的利润率(其价格非常高,特别是Hopper以来),利润和自由现金流的利润率也大幅上升,因此每股收益的增长远远超过了收入增长(大约翻了一番)。英伟达目前供应不足,并根据其声明,这种情况可能会持续到明年,因此收入持续增长的可能性似乎是有保障的。当然,随着季度收入现已超过200亿美元,大约40亿美元的季度收入增长意味着收入增长正在放缓至更正常的(尽管仍然较高的)水平。此外,英伟达过去一年因杠杆效应增加而受益的情况(更高的自由现金流和净利润率)可能正在逐渐减弱,因此未来的盈利增长将更符合收入增长(而不是超过它)。

在估值和股价方面,今年迄今为止该股票已上涨近160%。正如之前的报道所讨论的那样,英伟达在远期市盈率降至约30倍时(因为该股票在2023年下半年几乎保持平稳)已经成为一个明确的买入机会,考虑到其增长率,这使得该股票相对便宜。

然而,在今年的反弹之后,并且最近从接近历史高点的下跌中反弹,远期市盈率已经上升到45倍。虽然这肯定不算便宜,但即使是缓慢增长的公司如苹果(AAPL)也经常被估值在30倍左右。因此,支付50%的溢价以获得更强劲的增长仍然是一个稳固的投资案例。

此外,远期(即2024年)市盈率现在也包含了两个已报告的季度。由于其强劲的季度环比收益表现(尽管如前所述,股票表现也强劲),基于其第二季度结果的运行市盈率为50倍。作为对比,另一家经常以类似估值交易的半导体公司是ASML控股(ASML),显然英伟达的增长更为强劲。

在未来的增长前景方面,除了已经报告的持续短缺之外,英伟达已经宣布了其继任者Blackwell的消息,因此英伟达可能(继续)从更高的销量和更高的价格中受益。

主要风险(如前所述,显然不太可能很快出现)在于某一时刻AI基础设施的建设可能达到顶峰。如果事实证明整个行业过度投资,甚至可能出现下滑。一个经常被指出的论点是,尽管大量资金涌入AI,但从AI应用中获得的实际收入要低得多,这似乎或可能是不可持续的。另一方面,多头则认为AI是一种代际技术趋势,可能会在未来多年内继续增加投资。

总体而言,英伟达提供了一个相当标准的增长型股票投资,优势在于(与许多增长型股票相比)非常盈利。尽管估值高于大多数标普500(SP500)股票,但其增长潜力也高于大多数。

公司简介:英特尔

英特尔有三大主要业务,主要基于传统的CPU。它不仅涉足停滞不前的 PC 市场,还凭借其数据中心和网络/边缘细分市场涉足两三个潜在增长市场。

COVID之后,其业务自2022年起出现了下滑。PC市场已经恢复到大致疫情前的水平,而数据中心和网络/边缘似乎则稳定在较低水平。数据中心领域可能正面临压力,因为客户投资似乎在可预见的未来将集中在AI(加速器)建设方面。从第二季度的报告来看,似乎看不到需求(全面)复苏的迹象,收入(目前)稳定在比新冠疫情之前还要低的水平(尽管英特尔此后已经剥离了大约十几项业务,其中一些业务如调制解调器和 NAND 规模相当大)。

在过去十多年里,英特尔一直在尝试实现业务多元化,但其中许多努力都失败了。

总体而言,短期内,推动收入增长的催化剂确实很少,甚至没有。

对英特尔产生影响的另一个因素(除了经济低迷和当前的人工智能投资外),尤其是在盈利方面,是过去五年(甚至更长时间)来其技术领先地位的削弱。这明显导致了数据中心市场份额的损失,可能还会导致产品定价权的削弱,因为其芯片的竞争力下降。

作为一家自主生产芯片而不是将其外包给代工厂的IDM,导致其技术领先地位丧失的原因是其后面三个主要节点(14nm、10nm/英特尔 7和7nm/英特尔 4)都出现了严重的延迟,原因是良率问题(制造过程中出现缺陷)。这使得它从领先两年到落后三年。

因此,在 2020 年中期宣布推迟 7nm(英特尔 4)之后,英特尔聘请了Pat Gelsinger作为CEO领导公司转型,以重新获得工艺领先地位。在 7nm 推迟四年之后,迄今为止的结论是,英特尔正在朝着 Pat Gelsinger 宣布的路线图(“4 年内 5 个节点”)前进,该路线图将在 2025 年与 18A 一起培育,以重新获得工艺领先地位。

这一点之所以重要,是因为摩尔定律是一条经济法则。显然,尽管单位面积的晶体管数量随着时间的推移会翻倍,但晶圆厂(或晶圆)的成本增长要小得多,从而导致每个晶体管的成本随着时间的推移下降。因此,英特尔 芯片的性能(和功耗)竞争力受到了影响,同时其根本的经济效益也受到了影响。再加上这些节点的良率问题(较低的良率导致每片晶圆的芯片数量减少,为达到相同的产量需要更多的晶圆,从而导致芯片制造成本增加),这对 英特尔 财务状况造成了进一步压力。

简而言之,由于工艺技术落后且良率相对较低,其芯片的制造成本显著增加,而由于竞争力不足,这些芯片还必须以较低的价格出售。转型计划的目标是通过重新获得技术领先地位来扭转这一趋势。

这十年制造问题的财务影响直到最近才真正变得清晰,因为 英特尔 今年引入了“内部晶圆代工模式”报告,这将 英特尔 产品和 英特尔 晶圆代工的经济状况分开报告。从此,英特尔 以两家几乎独立的公司运营(就部门报告而言),英特尔 产品以与外部晶圆代工客户相同的价格购买代工晶圆。

英特尔 宣布预计今年将达到亏损峰值。在第二季度,英特尔 晶圆代工的运营亏损为 28 亿美元(按年化计算为 112 亿美元)。需要注意的是,这部分亏损与“4 年内 5 个节点”的投资成本相关。显然,工艺技术存在显著的不足以及相对较低的良率,使得业务非常不盈利。鉴于 43 亿美元的收入,这导致了 66% 的运营亏损。

例如,与之相比,台积电的毛利率在 50% 到 60% 之间,运营利润率在 40% 到 50% 之间。因此,这展示了 英特尔 的投资逻辑。随着它恢复行业领先地位,没有理由认为 英特尔 晶圆代工无法实现类似的运营指标,最坏的情况下可能会稍低一些,因为为了获取市场份额价格会较低。根据第二季度报告,这意味着盈利能力的年化提升可能在 150 亿美元左右。对于整个公司来说,目标是在本十年末实现 60% 的毛利率和 40% 的运营利润率。

鉴于最新股价下跌后的当前市值为 900 亿美元,这意味着 英特尔 目前的市盈率可能不到 5 倍甚至 4 倍 2030 年的市盈率。英特尔 声称它可以在几乎没有收入增长的情况下实现其盈利目标(这一 5 倍的估算中也包含了这一点)。正如所提到的,英特尔 至少有三项潜在的业务可能会随着时间的推移变得重要,从而推动收入增长(晶圆代工、GPU 和自动驾驶)。这还不包括如果数据中心和网络/边缘复苏,以及在数据中心恢复其竞争力后可能获得的市场份额和定价能力增长的可能性。

从风险角度来看,英特尔 面临的风险或许比股价所显示的要小得多。如前所述,英特尔 在过去四年中没有出现进一步的延迟,因此有望在明年重新获得行业技术领先地位。不过,需要注意的是,全面提升一个工艺节点并在产量上超越旧节点通常需要几年时间。因此,即使明年推出 18A 节点,英特尔 晶圆代工的财务状况可能还需要几年时间才能完全反映出这一点。

相反,主要风险在于总体可服务市场(TAM)的规模。其在 PC 市场的份额已经稳定下来,未来数据中心的份额也可能会稳定下来。如果这些市场没有真正增长(PC 市场几乎肯定不会增长),并且 英特尔 在其三个新兴市场中的任何一个都没有成功,那么它可能仍然很难实现其设定的运营目标(尽管管理层声称不会如此)。

投资者要点

可以说,这两只股票都具有潜在有利可图的投资前景。

英伟达是传统且利润丰厚的成长型股票,其主要问题是 AI 芯片市场规模将有多大。但考虑到其估值(高但)不过高以及目前的需求前景,风险似乎是可控的。

英特尔是一家力求扭亏为盈的公司,该公司希望(再次)实现高额盈利(目前晶圆厂的营业亏损为 66%),并有可能恢复收入增长,拥有几项引人注目的新兴业务。鉴于其目前的估值和技术进步,这项投资似乎基本没有风险。如果收入和盈利能力(以及股价)能恢复到几年前的水平,那么回报可能已经相当可观,对于股价而言,这将是 3 倍的回报,达到 60 美元。

总体而言,英伟达将是更可靠的投资。英特尔可以说具有更强的上行潜力,因为 英伟达 的高速增长时代正在慢慢结束。正如所言,英特尔强大的技术执行力应该会让它走上一条相当可靠的盈利能力提高之路(尽管在收入增长方面存在更大的疑问,但鉴于目前的估值,这一要求并不高)。

文章源自Seeking Alpha《Nvidia Vs. Intel: The Growth Story Versus The Turnaround Stock》

(文章来源:老虎资讯综合)

美股三大指数集体收涨

美股三大指数集体收涨,道指涨0.13%,纳指涨0.57%,标普500指数涨0.42%,大型科技股多数上涨,Meta涨超1%,特斯拉、英伟达涨近1%,谷歌跌近1%。服装零售、科学仪器、金属加工板块涨幅居前,罗斯百货、Gap涨超4%,MKS仪器涨超3%,超微电脑、伊管、康耐视涨超2%。百货商店、石油与天然气开采走低,梅西百货跌近13%,诺德龙百货跌超3%,纳伯斯实业跌超1%。(文章来源:财联社)

欧股主要指数收盘普涨

欧股主要指数收盘普涨,德国DAX30指数涨0.51%,英国富时100指数涨0.12%,法国CAC40指数涨0.52%。(文章来源:财联社)

英伟达官宣AI NPC首秀 相中了这款中国电竞游戏

周二(8月20日),英伟达在官网技术博客中宣布,其在2024科隆国际游戏展(Gamescom 2024)上发布了首款设备端小型语言模型(SLM),可用于提升游戏角色对话能力。英伟达还宣布,首款展示“NVIDIA ACE”数字人技术的游戏是Amazing Seasun Games(西山居)开发的《Mecha BREAK》(解限机) ,新技术能让游戏中的角色栩栩如生,以提供更具活力和沉浸感的游戏体验。(文章来源:东方财富Choice数据)

福特电动车战略又迎转折:削减电车资本支出 有意采用增程式技术

面对电动车消费市场日渐低迷,以及电动汽车部门的持续大额亏损,美国福特汽车周三宣布再次调整其电气化战略——继去年宣布削减或推迟120亿美元的电动车支出计划后,又往后再退了一步。非常有趣的是,这家公司是以《福特扩大电动化战略,以吸引更多客户,提高盈利能力,继续减少二氧化碳排放》为题发的公告,然而几乎所有媒体都指出,福特这是进一步从电气化战略中“撤退”了。(文章来源:东方财富Choice数据)

贝佐斯旗下太空公司蓝色起源在制造新型运载火箭方面遇挫

贝佐斯旗下太空公司蓝色起源最近几周的测试持续失败,包括工厂事故损坏了未来New Glenn火箭的一部分,该火箭被寄予厚望,是公司与SpaceX竞争的核心产品。据知情人士透露,一枚火箭的上部在被转移到一个储存库时坍塌,部分原因是工作人员的失误。(文章来源:财联社)

美联储会议纪要:许多与会者称通胀目标面临的风险降低

每经AI快讯,周三公布的美联储会议纪要显示,“大多数与会者指出就业市场风险增加,与此同时,许多与会者称通胀目标面临的风险降低。一些与会者指出,劳动力市场的进一步逐步疲软可能会演变成严重的恶化”。政策制定者指出,通胀已经放缓,近几个月来朝着2%的目标取得了一些进展。会议纪要称,几乎所有与会者都认为导致近期通胀下降的因素可能会在未来几个月继续对通胀构成下行压力。会议纪要几乎没有对美联储缩表计划可能的调整给出指引,只是说,官员们“认为保持当前的缩表进程是合适之举”。(文章来源:每日经济新闻)

(部分资料来源:澳洲金融评论 澳大利亚人报 RBA)

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:市场有风险投资需谨慎!本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)