【财经要闻】

澳储行公布9月份议息会议纪要 重申保持货币政策的限制性

周二,澳储行公布了9月23日至24日的议息会议纪要。纪要显示,理事会成员讨论了国内外经济和金融状况,评估了金融稳定性面临的风险,并对疫情期间推出的定期融资机制(TFF)进行了总结。

议息会议纪要还显示,理事会成员讨论了货币政策的考虑因素。理事会成员指出,上次议息会议以来的经济信息好坏参半。综合来看,截至本次会议,这些信息并未实质性地改变他们对经济前景的评估,基础通胀率仍然过高。当前的利率水平是平衡通胀和劳动力市场风险的最佳选择,在本次会议上利率不变是恰当的。

展望未来,理事会成员重申,数据和不断变化的风险评估,将指导他们未来的决策,即何种利率路径能够在合理的时间框架内使通胀达到目标,同时又能保持劳动力市场获得的成果。

会议即讨论了保持货币政策的限制性或进一步收紧货币政策的可能性,也讨论了实施较为宽松的货币政策的可能性。

理事会成员一致认为,必须对通胀上行风险保持警惕。在确信通胀持续向目标范围迈进之前,货币政策需要保持足够的限制性。根据召开会议时掌握的信息,不排除利率调整的任何可能性。理事会将依靠数据和不断变化的风险评估来指导货币政策的决策。使通胀率回归目标仍然是理事会的优先事项,理事会将采取一切必要行动来实现这一结果。

会议决定,将现金利率维持在4.35%,同时把外汇结算余额利率维持在4.25%。

美、加两名科学家因在机器学习方面突出贡献获2024年诺贝尔物理学奖

来自美国普林斯顿大学的约翰·霍普菲尔德和加拿大多伦多大学的杰弗里·欣顿两名科学家,因他们在机器学习方面的贡献,本月8日被获瑞典皇家科学院授予2024年诺贝尔物理学奖。

调查:经济学家预测澳储行将于明年2月启动降息

由《澳洲金融评论》发起的季度调查显示,中值预测者预期澳储行将在2025年第一次议息会议上将现金利率将从目前的4.35%降至3.35%。

由于国内通胀居高难下,澳储行在利率政策上更为谨慎,澳洲的货币宽松周期在时间上已经落后于其他发达经济体。

美联储上个月开启货币宽松周期,将基准利率降至4.75%至5%,新西兰储备银行本周预计将从目前的5.25%水平进行第二次降息。

澳国民银行首席经济学家Alan Oster表示,考虑到国内通胀降温缓慢,今年之内预计难以降息,澳洲现金利率达到峰值的时间和通胀行进周期都比较晚,“我们预计澳储行的降息周期将落后于美国约六个月”。

Oster在上周将RBA首次降息的预测时间从5月——联邦大选月——提前到2月。

ANZ澳新银行和Westpac西太平洋银行均表示2月份的可能性更大,这意味着四大行目前有三家一致预测2月份可能降息。

CBA联邦银行预测RBA可能在圣诞节前宣布降息。

在接受调查的38位经济学家中,认为降息也可能会晚于2月的人大约超过三分之一。

(信息来源:澳洲金融评论)

澳洲房地产市场降温 首府城市房价今年或上涨7.3%

澳新银行(ANZ)经济学家Madeline Dunk称,澳洲房价上涨势头减弱,拍卖清盘率下降,挂牌时间有所延长。这些迹象表明,市场已经出现降温迹象。

澳新银行预计,澳洲首府城市的房价今年将上涨7.3%,明年继续上扬5.5%。

澳新银行称,预计珀斯将一枝独秀,今年的房价将上涨25%。阿德莱德和布里斯班的房价涨幅有可能达到15%,而墨尔本和霍巴特表现疲弱,房价不涨反跌。此外,悉尼房价今年有望上涨约4%。

花旗唱多澳洲金矿生产商 个股评级上调“空间很大”

美国投行花旗(Citi)认为,随着金价继续飙升,澳洲金矿商如果顺利达到产量目标,获得评级上调的“空间很大”。

下周开始澳交所主要金矿股——Evolution Mining Ltd (ASX股票代码:EVN)、Newmont Corporation (ASX股票代码:NEM) 、Northern Star Resources Ltd (ASX股票代码:NST)、Perseus Mining Ltd (PRU) 和Regis Resources Ltd (ASX股票代码:RRL) 将陆续发布二季度产量报告。

这5只股票52周涨幅在31%~66%之间,其中花旗对Evolution Mining的前景最为看好。

国际金价上个月突破每盎司2600美元,创下每盎司2685.58美元的历史新高。今年以来金价上涨约30%,年涨幅达44%,两年内上涨了57%。

花旗维持其预测,预计2025年黄金价格将达到每盎司3000美元。

花旗表示,中东紧张局势促使风险水平上升,除此外美国和欧洲的房地产和股票市场也存在风险,这些因素预计将对黄金形成支撑。

(信息来源:澳大利亚人报)

中国加大政策刺激力度 铁矿石价格有望攀升至每吨120美元

花旗银行(Citi)表示,得益于中国出台一系列的经济刺激政策,在未来几周的时间内,铁矿石和贱金属价格将上涨,其中铁矿石价格有望攀升至每吨120美元,铜价上涨至每吨10,500美元。

周一,由于市场预计中国将宣布大手笔的公共开支计划,铁矿石期货价格突破每吨110美元,在前两周大涨18%的基础上再创新高。铜基本持平,报每吨9790.30美元。

花旗银行预计,在未来一到两年内,中国有必要采取10万亿元人民币(2.1万亿澳元)的一揽子刺激计划,总额相当于中国GDP的10%。

【澳股】

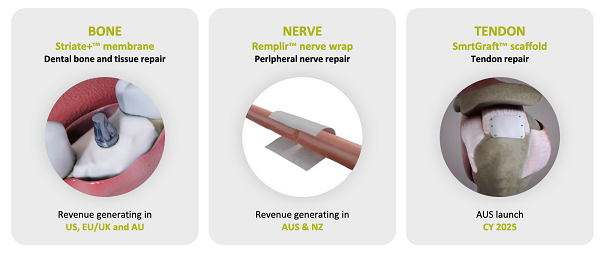

【异动股】再生医学公司Orthocell (ASX:OCC) 市场拓展迅猛 季度销售额连创新高

再生医学公司Orthocell Ltd (ASX股票代码:OCC) 骨与软组织损伤修复产品销售收入接连创纪录新高,今年第三季度销售额达203万澳元,在上季度创纪录销售额的基础上再增7.82%。

截至周一下午1.30,OCC澳交所股价劲涨4.35%,报0.48澳元,成交量56.8万股。过去一年该股上涨37.14%。

澳华财经在线数据库显示,Orthocel用于牙科骨再生的Striate+目前通过全球领先经销商在美国、加拿大、欧洲、英国、澳新地区销售,用于周围神经修复的Remplir美国上市申请处于最后关键阶段,有望在明年一季度获批。

(图片来源:OCC公告)

Orthocell首席执行官兼医学博士Paul Anderson表示,当前销售业绩表明作为市场领先产品Striate+和Remplir能够满足外科医生使用预期,推动需求持续增长。

OCC已发行股本2.09亿股,最新市值1亿澳元。截止上季度末,OCC账面现金结余约1840万澳元。

(图片来源:OCC公告)

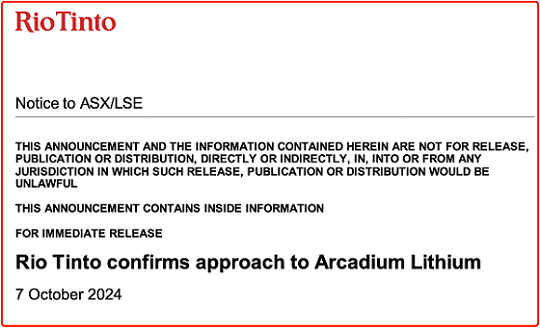

【异动股】力拓证实收购传闻!锂矿股Arcadium Lithium(ASX:LTM) 暴涨46% 市值突破65亿澳元

矿业巨头力拓发布公告确认,计划向纽交所与澳交所双重上市锂业集团Arcadium Lithium Plc (ASX股票代码:LTM) 发起收购,LTM股价应声暴涨。

截至周一下午2.40,LTM澳交所股价上涨46.41%,报6.12澳元,成交量1060万股。过去一年该股下跌39.41%。

锂市场波动调整背景下,力拓悄然加快锂业布局,出手由两大锂业公司合并组建仅一年的Arcadium,引发市场强烈关注。(延伸阅读:《传力拓(ASX:RIO)意欲“捕猎”锂业集团Arcadium Lithium(ASX:LTM) 40亿美元收购案浮出水面》)

Arcadium Lithium为垂直一体化锂产品生产商,通过硬岩锂开采和传统盐水提锂和直接锂提取(DLE)等多种工艺开展锂化学品制造,在阿根廷、澳洲、加拿大、中国、日本、英国和美国拥有设施和项目,业务范围遍及全球各地。

季报显示,今年二季度Arcadium Lithium创营收2.55亿美元,调整后EBITDA盈利9910万美元。

(图片来源:LTM公告)

今年二季度LTM氢氧化锂和碳酸锂实际平均售价为17,200美元每公吨。

Arcadium Lithium总裁兼首席执行官Paul Graves表示,LTM将继续专注于低成本、高质量运营和与战略客户签订长期合同的商业战略,以应对所有市场环境。

受项目产能增长驱动,LTM预计公司2024年和2025年氢氧化锂和碳酸锂总销量都将比上年增加25%。

澳华财经在线数据库显示,LTM已发行股本10.7亿股,最新市值65.5亿澳元。截止上季度末,公司账面现金结余3.8亿美元。

(图片来源:LTM公告)

美股三大股指全线下跌 纳指跌1.18%

e公司讯,10月7日,美股三大股指全线下跌,截至收盘,标普500指数跌0.96%,报5695.94点;道指跌0.94%,报41954.24点;纳指跌1.18%,报17923.90点。科技股普遍下跌,亚马逊跌约3%,苹果、奈飞、谷歌跌超2%,脸书、微软跌逾1%。芯片股涨跌不一,英伟达涨超2%,台积电涨逾1%,高通跌超1%。热门中概股涨跌不一,亿航智能涨超21%,高途集团涨逾11%,阿特斯太阳能、达达集团涨约10%,晶科能源涨逾9%,雾芯科技、盛美半导体涨约7%,金山云涨超6%;声网跌逾13%,老虎证券跌逾7%,贝壳跌约6%,比特数字跌超5%,哔哩哔哩跌约4%。(文章来源:证券时报·e公司)

欧股主要指数收盘多数上涨

欧股主要指数收盘多数上涨,德国 DAX30指数跌0.06%,英国富时100指数涨0.26%,法国CAC40指数涨0.46%,欧洲斯托克50指数涨0.29%。(文章来源:财联社)

英伟达兼CEO黄仁勋CES大秀定档:将发布RTX 50系列显卡

CES(消费电子展)官方周一发布公告称,英伟达创始人兼CEO黄仁勋将在明年1月6日,也就是拉斯维加斯大秀正式开幕的前夜发表主题演讲。市场普遍预期,黄仁勋届时将发布RTX 50系列显卡,也就是采用Blackwell架构的5090和5080。(文章来源:财联社)

【超微电脑披露液冷方案积极出货数据】

截至周一收盘,超微电脑收涨15.79%。公司在披露最新整机液冷解决方案能节约最多40%能源和80%空间的同时,披露公司为大型人工智能工厂、云服务供应商部署液冷解决方案GPU的能力已经达到单季度10万个。受强劲出货数据带动。英伟达周一收涨2.24%,也是为数不多维持上涨的美国超大型科技股。(文章来源:财联社)

【苹果遭评级下调:iPhone 预期“过高”】

杰富瑞(Jefferies)在最新报告中下调了“全球股王”苹果公司的评级,原因是目前市场对iPhone的预期“过高”。该报告称,智能手机的硬件需要重新设计,才有可能在2026/2027年的时间点上提供‘严肃的AI能力’,所以现在对iPhone 16/17的高期望还是太早了。(文章来源:财联社)

【麦格理:上调阿里、拼多多评级将京东、滴滴纳入“爱股”名单】

麦格理(Macquarie)的证券研究部门周一发布最新研报,对其覆盖的中国互联网股票进行了显著调整。该机构重申了对京东、滴滴出行的“跑赢大盘”评级,并将这俩列为美股市场的顶级交易选择。同时把阿里巴巴美股和港股,以及拼多多的评级从“中性”上调至“跑赢大盘”。(文章来源:财联社)

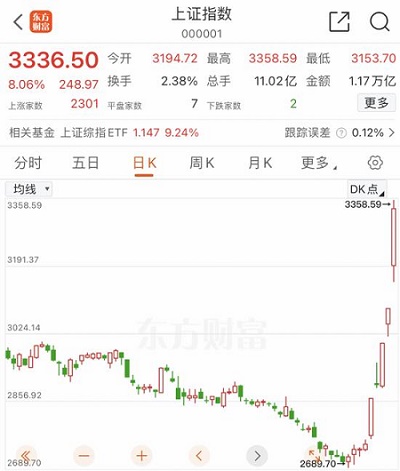

万众瞩目!A股,归来!

今天,A股强势归来。

国庆长假结束,投资者最关心的焦点话题无疑是,节后A股市场是否能延续高歌猛进的势头?综合消息面来看,假期全球资金做多中国资产情绪持续发酵,机构一致性预期整体偏乐观。

政策面上,今日上午10时,国务院新闻办公室将举行新闻发布会。业内人士认为,这场发布会或将有利于A股当日的走势,政策继续力推,落实政策有利于部分产业受益。

市场层面,国庆长假期间,中国资产持续反攻。10月2日至7日,恒生指数累计上涨9.3%,恒生科技指数累计上涨13.4%,恒生中国企业指数累计涨10.9%,纳斯达克中国金龙指数累计涨幅达11.4%,富时中国A50指数累计上涨16.6%。机构认为,节后A股可能会集中上涨,修复港股与A股的比价关系。

与此同时,外资巨头对中国股市的乐观预期仍在持续升温。10月7日,花旗表示,中国今年的经济刺激措施可能会超出市场预期,因此将沪深300指数于明年6月末的目标调升至4600点,较现水平有约14%潜在升幅。

今日重磅

今日上午10时,国务院新闻办公室将举行新闻发布会,请国家发展改革委主任郑栅洁和副主任刘苏社、赵辰昕、李春临、郑备介绍“系统落实一揽子增量政策扎实推动经济向上结构向优、发展态势持续向好”有关情况,并答记者问。

业内人士认为,这场发布会或将有利于A股今日的走势,政策继续力推,落实政策有利于部分产业受益。

在此之前,政策端密集迎来了一系列利好措施。9月24日,央行、金融监管总局、证监会主要负责人联合召开新闻发布会,提出了多项举措提振资本市场,主要包括:1。两项货币政策工具:首期5000亿元的互换便利操作工具、首期3000亿元的股票回购增持专项再贷款。2。支持符合条件的保险机构设立私募证券投资基金。3。大力发展权益类公募基金,大力推动宽基类基金产品创新。

9月26日,政治局会议提出多项与资本市场相关的政策,包括:1。发行使用好超长期特别国债和地方政府专项债。2。降低存款准备金率。3。促进房地产市场止跌回稳。4。努力提振资本市场,大力引导中长期资金入市。支持上市公司并购重组,稳步推进公募基金改革等。

9月27日,中国人民银行官网发布公告称,自9月27日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为6.6%。

人民银行同步发布公告称,为加大货币政策逆周期调节力度,支持经济稳定增长,从9月27日起,公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%。公开市场14天期逆回购和临时正、逆回购的操作利率继续在公开市场7天期逆回购操作利率上加减点确定,加减点幅度保持不变。

港股的映射

在一系列重磅利好政策的刺激下,资金跑步入场。自9月24日以来,A股及港股市场全线大涨。

过去5个交易日(9月24日至9月30日),A股主要宽基指数和风格指数累计涨幅均在25%左右,速度之快,历史罕见。

国庆长假,A股休市,港股市场继续反攻。10月2日至7日,恒生指数累计上涨9.3%,已站上23000点,创2022年2月以来新高;恒生科技指数累计上涨13.4%,恒生中国企业指数累计涨10.9%。这波凌厉的涨幅使得港股登顶全球年内涨幅榜第一。

其中,券商股、芯片股是港股行情的两大主线。Wind数据显示,港股市场上含A股的H股共有151只,近5日涨幅居前的多为中资券商股,部分半导体股、医药股同样表现亮眼。

从近5日涨幅榜看,招商证券、弘业期货的H股近5日累计涨幅均超200%,中州证券、申万宏源、中信建投证券、国联证券、东方证券、上海复旦、复旦张江、光大证券H股近5日累计涨幅均超100%。

分析人士称,随着恒生沪深港通AH股溢价指数下跌,相对应的A股将更具吸引力。

申万宏源表示,从港股和A股比价关系来看,港股上涨进度已领先于A股。国庆假期港股上涨,固然存在“资金不休假”,做多力量集中于港股的影响。但港股强势,至少证明了外资是乐观的,做多力量仍在发力。节后A股可能集中上涨,修复比价关系。

与此同时,纳斯达克中国金龙指数在国庆假期期间(10月1日至10月7日)累计涨幅达11.4%,富时中国A50指数期货累计上涨达16.6%。

值得注意的是,今年10月份,A股将有120家上市公司面临股份解禁,按9月30日收盘价计算,解禁市值总计为1075.77亿元,处于历史罕见低位。

分析人士认为,通常解禁市值的减少意味着市场上可流通的股票数量短期内不会大幅增加,这可能会减轻市场潜在的减持压力。

外资巨头宣布:上调

当前,外资巨头对中国股市的乐观预期仍在持续升温。

10月7日,花旗表示,中国今年的经济刺激措施可能会超出市场预期,因此将沪深300指数于明年6月末的目标调升至4600点,较现水平有约14%潜在升幅,并设定明年底目标在4900点。

同时,花旗将香港恒生指数、MSCI中国指数于明年6月末目标调升至26000点、84点,较现水平有约13%及12%上升空间;明年底目标分别在28000点及90点。

高盛在10月7日的最新研报中将港股调整为“超配”,并将战略偏好由港股转向A股,同时将保险主题升级为“超配”。

高盛在10月5日的报告中将中国股市上调至“超配”,高盛认为,中国股市仍有进一步的上涨潜力,将MSCI中国的目标价从66点提高到84点,将沪深300指数的目标价从4000点提高到4600点。

高盛最新发布的周度资金流跟踪报告显示,全球对冲基金中国股票净头寸发生显著变化。9月高盛主经纪商(GS Prime Services)平台上中国股票(包括离岸和在岸股票)录得了有记录以来的最大单月净买入,主要由H股贡献,其次是A股,最后是美国存托凭证(ADR)。

目前全球对冲基金中国股票在组合中的占比仍显著低于2020年年中的阶段性高点,也低于2023年初疫情放开后达到的阶段性高点。意味着,后市外资配置中国股票的潜在空间仍较大。

摩根士丹利认为,如果散户投资者情绪保持高涨,中国股市还有进一步上涨的空间。

近日,摩根士丹利的Chiyao Huang分析师团队发布研报指出,当前A股市场的交易量和交易速度已超过2020年—2021年的水平。他们观察到,新散户投资者是股市上涨的主要动力,新投资者开设账户的数量显著增加,表明散户的参与度正在上升。

分析师们估计,如果散户继续保持乐观情绪,中国家庭金融资产中将有高达2万亿—3万亿元重新配置到股票市场,券商股有望从中受益。此外,目前相对较低的保证金融资余额也显示出未来有增长的空间。(文章来源:券商中国)

(部分资料来源:澳洲金融评论 澳大利亚人报 RBA)

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:市场有风险投资需谨慎!本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限。澳大利亚境内任何媒体、企业网站或App的任何形式转载前,必须获得本网授权或经相关安排,转载事宜请邮件联系本网。未经本网授权或书面同意的转载——无论直接转载或通过第三方转载,均视为侵权!侵权必究!)