澳联储在本周加息25个基点后,在关于货币政策前景的声明中表示, “需要进一步加息以确保当前的高通胀只是暂时的。在评估需要进一步加息多少时,委员会将密切关注全球经济发展、家庭支出趋势以及通胀和劳动力市场前景。”

关于通胀前景面临的风险,澳联储指出它正在密切监控家庭支出和储蓄行为。它指出:“对大约三分之一有抵押贷款的家庭的现金流的影响通常比对更广泛的经济和通胀的影响来得更快。”

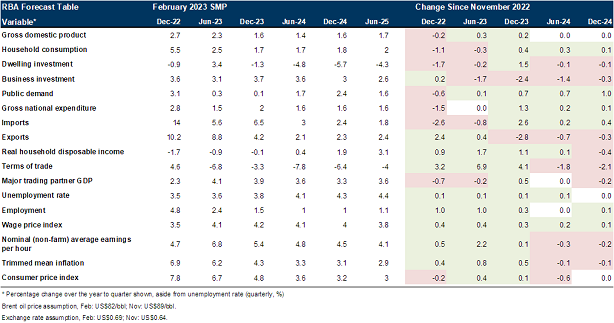

澳联储的通胀前景预测有几处变化:

现在预计到 2023 年底,修正平均通胀率只会放缓至 4.3%,比去年比11 月的 预测高 50 个基点。澳联储将预测的上调归因于更强的起点和更高的工资预测。预计2023年年中总体通胀率将 下降至6.7%,到12月将下降至4.8%。

工资价格指数 (WPI) 的预测相较于11月上调了 20-40 个基点,这与澳联储联络计划发出的更强劲的工资信号一致。在澳洲联储的联络计划中,我们注意到以下要点:

·公司报告称,最近几个月私营部门基本工资的年终增长率进一步提高,在 12 月季度达到 4.25% 左右。 相比之下,公司在 9 月季度报告的平均增幅约为 3.5%。

·大约三分之一的私营部门公司报告称,在 12 月季度的工资增长超过 5%

·尽管最近几个月有所放缓,但招聘广告和职位空缺仍处于高位。

·联络计划中的一小部分但越来越多的联系人报告说劳动力短缺有所缓解,部分反映了最近来自海外的净入境人数增加。

·零售报告显示,销售水平仍然很高,这与强劲的劳动力市场一致; 实际上,过去几个月家庭支出相对平稳。

澳联储还上调了对实际家庭可支配收入的预测,实际收入增长在 2022 年第四季度触底,然后在 2023 年随着通胀下行将逐渐加速,失业率预测几乎没有变化,预测将在2023年12月上升至3.8%。

进出口方面,预计进口增长将在2023年6月大幅放缓至5.6%,相较于11月的预测无明显变化,在2023年12月将小幅回升至6.5%。出口增速预计将在6月放缓至8.8%,到年底加速下行至4.2%。

关于澳大利亚相对较大的可变抵押贷款利率份额,澳联储指出,这使得货币政策的现金流渠道与大多数其他发达经济体相比在澳大利亚更快。 然而,考虑到其他传导渠道,澳洲联储强调,“与其他发达经济体相比,澳大利亚未偿还抵押贷款利率相对较快且大幅上升并不意味着澳大利亚货币政策的整体效力强于其他地区,现有证据表明 澳大利亚货币政策对经济活动和通胀的影响与其他可比较的发达经济体相似。”

从整体的经济前景来看,预计2023年家庭支出将全年减少,住宅投资将呈现先扬后抑的趋势,但预计将在24/25年持续下行。商业投资相对保持稳定。社会需求方面在2023年将呈现下降趋势,但在24年将回升。进出口增速预计将持续放缓至2024年年底。而随着通胀下行,实际家庭可支配收入预计将在2023年呈现持续上涨趋势。就业放缓将持续至2024年年底。

来源:RBA

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets