上周回顾

美联储主席鲍威尔在杰克逊霍尔年会中释放强烈的鹰派信号,打压市场的风险情绪。他表示

·降低通胀需要经济增速持续一段时间低于趋势,利率上升、就业市场疲软和经济放缓会降低通胀,这是通胀降低的代价。

·目前经济发放缓但显示潜在强劲势头,劳动力市场强劲,但显然失衡。

·7月通胀数据虽然良好,但不足以让美联储相信通胀正在下降。

·9月加息规模取决于“整体”数据。

·基准隔夜利率2.25% - 2.5%的长期中性预期水平“不是让美联储停止或暂停行动的位置。”这意味着长期中性利率可能更高

美国三大股指因受鲍威尔鹰派言论影响大幅收跌,纳指跌4.44%,报12548.11点;标普500指数跌3.62%,报4042.33点;道指跌3.18%,报32184.23点。

欧股方面,欧洲斯托克50跌3.22%,报3573.7点;德国DAX40跌3.48%,报12859.95点;英国富时100跌1.26%,报7400.31点;法国CAC40跌3.01%,报6226.02点。

亚太方面,富时中国A50跌0.82%,报13551点;恒生指数涨0.12%,报20174.1点;澳洲200指数跌0.87%,报7006.89点;日经指数跌1.9%,报28132.24点。

美元指数低开高收,涨0.35%,报108.78。澳元兑美元跌1.27%,报0.6893。欧元兑美元跌0.1%,报0.9965;英镑兑美元跌0.74%,报1.1744。

现货黄金跌1.16%,报1738.19美元/盎司。现货白银跌1.85%,报18.89美元/盎司。

国际两油周五探底回升,接近平收。美国WTI原油跌0.07%,报93.79美元/桶;布伦特原油跌0.13%,报100.75美元/桶。

本周重要经济事件和数据

美国8月非农就业人口 —— 周三、周五

周三北京时间20:15,市场预期8月ADP就业人数为20万人,前值为12.8万人。

周五北京时间20:30,8月非农新增就业人口为30万人,前值为52.8万人。失业率预期为3.5%,与前值持平。

鲍威尔在上周的杰克逊霍尔年会释放鹰派信号打击了市场的风险情绪,打消了市场对政策转向的预期,表示9月加息幅度需要更多的数据指引。本周的非农数据料将为美联储在9月会议的举措提供前瞻性指引。虽然市场预期新增就业人数将有所降温但失业率仍旧没有反弹迹象,美国劳动力市场目前处于饱和阶段,7月就业人数的猛增有很大部分原因为临时工就业的增长(此前被裁员人员),劳动力市场处于错配阶段。因此,本周的非农报告在失业率没有明显变化的情形下料难以改变美联储鹰派立场。并且鲍威尔也表示,价格稳定料带来失业率的上升,这是通胀降温的代价。

欧元区7月PPI、8月CPI —— 周三、周五

周三北京时间17:00,市场预期欧元区8月调和CPI同比为8.8%,相较于前值的8.9%略有回落。但月环比显示8月CPI进一步上涨,预期为0.3%,前值为0.1%。

周五北京时间17:00,市场预期欧元区7月PPI环比录得2.4%,6月为1.1%。

数据反映出在能源价格高涨的背景下,欧元区上游成本进一步抬升,从而转嫁消费者造成通胀持续恶化的局面。受俄罗斯天然气供应削减,以及美国天然气库存因夏季高温消耗过高出现下降,欧洲的天然气供应缺口难以弥补。随着北半球进入供暖季的储备阶段,欧洲气价料持续维持高位,通胀或难以缓解。由于欧洲通胀前景悲观,市场押注欧洲央行到10月将累计加息100个基点,即9,10月连续2次加息50个基点。

中国8月官方制造业和非制造业PMI —— 周三

周三北京时间9:30,国家统计局将公布8月官方制造业和非制造业PMI数据,市场预期制造业PMI为49.3,前值为49。相较于7月数据略有回升,但整体仍处于荣枯线下方。而非制造业PMI较7月略有收缩,为52.3,前值为53.8。从数据表现来看,8月宏观经济呈现维稳迹象,但整体仍处于疲软态势。随着央行降息和国常委部署19项稳经济接续政策巩固经济稳增长态势,料数据在9月将呈现进一步复苏趋势。

美联储官员讲话

周二北京时间2:15,美联储副主席布雷纳德在FedNow研讨会上发表讲话。

周二北京时间20:00,2024年FOMC票委、里奇蒙德联储主席巴尔金就美国通胀和经济发表讲话。

周二北京时间23:00,FOMC永久票委、纽约联储主席威廉姆斯就美国经济前景发表讲话

周三北京时间20:00,2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济前景发表讲话。

本周美联储官员发言大概率将延续鲍威尔的鹰派论调,强调经济虽呈现降温但存在潜在强劲态势(三、四季度GDP或正增长,加息有充分的理由),劳动力市场仍旧强劲,通胀前景虽回落但不能乐观,观测更多数据(8月就业数据、通胀)

以下是具体经济数据和事件:

周一:美国8月达拉斯联储商业活动指数

拼多多、比亚迪、百度、富途2022年Q2财报

周二:欧元区8月消费者信心指数终值

欧元区8月工业、服务业景气指数

美国8月谘商会消费者信心指数

美联储副主席布雷纳德在FedNow研讨会上发表讲话。

2024年FOMC票委、里奇蒙德联储主席巴尔金就美国通胀和经济发表讲话。

FOMC永久票委、纽约联储主席威廉姆斯就美国经济前景发表讲话

万科、碧桂园、华润置地2022上半年财报

周三:中国8月官方制造业、非制造业PMI

欧元区8月CPI

美国8月ADP就业人数

2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济前景发表讲话

周四:欧元区8月制造业PMI

中国8月财新制造业PMI

美国8月ISM制造业PMI

美国7月营建支出月率

周五:美国8月季调后非农就业人口

美国8月失业率

欧元区7月PPI月率

本周重要产品关注

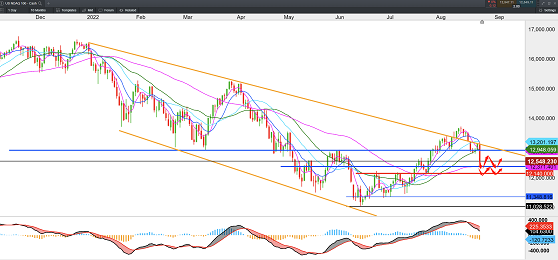

纳斯达克100指数 NDAQ —— 日线图

来源:CMC Markets

纳指上周整体呈现下跌趋势,鲍威尔在周五的讲话促使其加速下跌。对于本周的趋势更倾向于低位盘整,9月政策会议或将参考8月非农和通胀数据。本周市场预期新增就业人数呈现放缓,失业率维持低位。因此,只要新增就业人数不出现超预期的利好表现,将减缓美股本周加速下跌的动能,但也难以出现强势反弹行情,因美联储9月加息75个基点的预期升温,并且8月通胀数据仍未公布,市场仍面临不确定性。下方的短期支撑参考60日均线12400,若破位或进一步下探12000。上方阻力:12900-13000。

黄金兑美元 XAU/USD—— 日线图

来源:CMC Markets

其走势逻辑基本与美股一致,主要受市场鹰派预期主导。本周倾向于盘整趋势,下方第一支撑参考1710,若破位或下探至1680附近形成双底结构。上方阻力:1750。若价格反向突破1750或进一步延伸至1780。

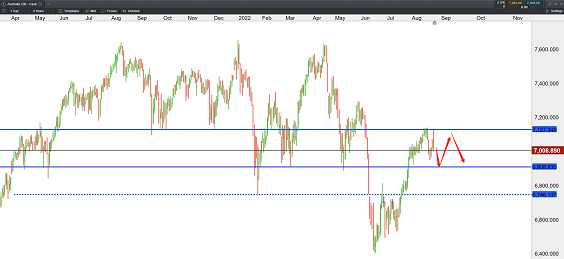

澳洲200指数 XJO—— 日线图

来源:CMC Markets

澳洲200指数受美股周五拖累承压回落,上方7130为重要阻力。本周倾向于震荡趋势,下方支撑为6900。投资者可在此区间进行跟踪处理。若价格失守6900或进一步下探至6750。

美元兑人民币 USD/CNH —— 日线图

来源:CMC Markets

美元兑人民币上周呈现震荡上行结构,并基本触及我们此前的目标6.9。目前形态仍维持多头形态,在9月加息落地前料美元或呈现强势趋势。人民币价格因国内降息政策和较疲软的宏观经济表现弱势。仍旧维持逢低看多的策略,若价格突破6.9或进一步上行至7。投资者可延5日线进行跟踪处理。

香港恒生指数 HSI —— 日线图

来源:CMC Markets

周五因受美股拖累,恒指冲高回落收长上影十字星。但指标已初现多头拐点,MACD、RSI指标呈现底背离。中美股市自4月底以来整体呈现分化趋势。即5-7月,中国股市涨、美股跌。7-8月,中国股市跌、美股涨。由于市场鹰派预期或使美股的获利资金重新回归中国股市,配合多项政策支持下的宏观经济基本面在后续的改善预期进行抄底。恒指策略以逢低看多为主,第一目标:21000,若形成突破则关注22650。

文章来源:CMC Markets