11月16日,腾讯控股(0700.HK)发布第三季度业绩,总营收为1400.93亿元,同比下降2%,跌幅收窄;非国际财务报告准则下的净利润(Non-IFRS)为322.54亿元,同比增2%,结束连续四个季度的下滑趋势。

游戏业务方面

在线游戏收入(电脑端 +移动端)同比下降3%,至527亿元人民币,手机游戏收入同比下降4%,至410亿元人民币, 电脑端游戏收入稳定在117亿元人民币。

国内游戏收入同比下降7%,至312亿元人民币,高于22年第二季度的同比下降1%,但远超同行业水平(同比下降19%)。

国际游戏同比增长3%,至117亿元人民币,而22年第二季度同比下降1%。远超同行业水平(同比下降13%)。

广告业务方面

在线广告收入为214亿元人民币,同比下降5%,高于22年第二季度同比下降18%的水平,主要受游戏、电子商务和快消品垂直业务的改善推动。

由于某些垂直领域的广告需求持续疲软,社交和其他广告收入同比下降1%,至189亿元人民币,但部分被视频账号动态广告的强劲增长所抵消,高于22年第二季度同比下降17%的水平。例如,在小程序的推动下,微信的视频账号广告收入同比增长。

媒体广告收入同比下降26%,至26亿元人民,与22年第二季度基本持平。

管理层认为,视频账号和小程序将帮助腾讯扩大市场份额,从其强大的品牌广告扩展到合同和交易表现广告,覆盖游戏和电子商务等垂直领域。

云业务方面

自10月以来,由于局部地区的疫情封锁,金融科技支付面临压力。云计算向高质量增长的战略转变继续削弱了增长,但提高了利润率。

第三季度金融科技和商业服务收入同比增长4%,占总营收的32%,至448亿元人民币。超过游戏业务成为业绩增收的关键推动力。

随着线上和线下商业支付活动逐渐恢复,金融科技服务的收入增长有所改善。

由于腾讯积极缩减亏损业务,专注于盈利,来自商务服务的收入继续下滑。

股价方面

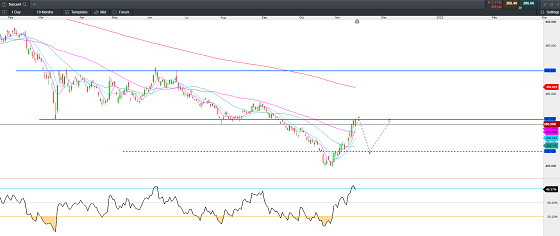

腾讯控股(0700.HK)自10月31日低点199港元连续反弹,在11月17日最高触及299.3港元,但股价呈现高开低走。从图形结构上看,此轮反弹主要为叠加海内外多重利好后的超跌反弹,但现在还没有摆脱大级别的下跌趋势。股价在300遇到较大阻力。而此处为此前重要的支撑,如今成为支阻转化区域。若价格不能实行突破,股价恐有回落风险。

日线级别RSI指标呈现短周期超买,通常历史大底需出现多级别均线在底部共振的情形。此处或出现反复磨底的情况。因此,投资者需要等待回调后的低吸机会。

腾讯控股(0700.HK)—— 日线图

来源:CMC Markets(11月17日)

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets