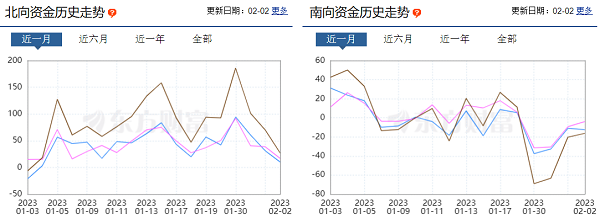

中国股市在兔年后的第一周表现低迷,恒生指数与A50指数在本周的前四个交易日中有三个交易日收阴。而今日表现依旧低迷,截至午间休盘。A50、恒指跌幅一度扩大至2%以上,北向资金在前四个交易日虽呈现净流入但增速明显放缓,南向资金在前四个交易日均呈现净流出状态。

来源:东方财富

中国股市在1月表现亮眼,内因方面受中国经济复苏预期和节前消费提振的影响,外因受美联储2月放缓加息预期促使风险情绪回暖。而在节后的第一周均出现诸多基本利好,例如注册制落地,以及经济数据的回暖,1月制造业与非制造业PMI指数均企稳回升,制造业PMI重回50之上。

然而市场并未受这些消息的刺激走高,笔者在年前曾提过2月的风险大于机会。其主要逻辑在于经济虽然重启但在三年封锁下,短期数据可能仍处于相对低位。在海外经济快速下行的情况下,中国经济今年的复苏动力将取决于内需方面(房地产消费、服务业消费),这意味着年内或将进行多轮的降息(美元兑人民币或维稳在6.7上方)。出口或将持续下行,并且不能忽视疫情的多轮感染风险。

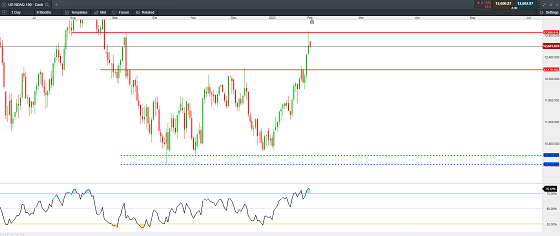

A50指数在技术面上跌破1月上升趋势线,今日跌破重要支撑13850,MACD指标出现高位死叉,短期进一步向下调整概率更高。

富时中国A50指数 —— 日线图(2月3日)

来源:CMC Markets

恒生指数周线级别在22700附近受到明显阻力,该位置也为去年4月和6月的高点。今日延续调整行情,从结构上看仍处于上升趋势中,但短周期均线出现死叉背离。MACD指标形成死叉背离,投资者需关注价格能否守住30日均线支撑21000附近,该位置也为上升趋势线支撑处,若失守价格或进一步下探至20000关口。

香港恒生指数 HSI —— 周线图(2月3日)

来源:CMC Markets

香港恒生指数 HSI —— 日线图(2月3日)

来源:CMC Markets

纳斯达克指数现货合约在美联储放缓加息的刺激下大幅上涨,触及去年9月高点12900。昨日纳指在美股科技巨头苹果、谷歌、亚马逊公布四季报前加速上涨。但在盘后因科技巨头集体业绩不及预期出现大幅回落。苹果营收创6年来最大季度跌幅,谷歌连续三季度利润下滑,亚马逊出现八年来首次季度亏损。美联储虽放缓加息至25个基点但也明确表明将维持高利率一段时间,年内不考虑降息,这意味着科技巨头的高增速时代或将在今年结束。昨日的加速上涨有高位发套的嫌疑。因此,若价格不能突破去年9月高点,纳指的此轮反弹或结束。

纳斯达克指数 NDAQ Cash—— 日线图(2月3日)

来源:CMC Markets

李竹君 Leon Li

CMC Markets市场分析师

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

文章来源:CMC Markets