( 图片来源:《澳华财经在线》)

阅读提示:

●澳洲接连加息背景下,房市负面情绪全面蔓延,公寓市场也成为市场唱衰的一个主要资产类别。

●在市场悲观看空房市基调下,澳大利亚部分地区的公寓市场却仍然坚挺。

●当数据还原出市场的本来面貌,我们得以窥见支撑澳洲极具韧性的澳大利亚公寓市场背后的外部因素。(备注:本文引用的Corelogic相关数据截至2022年5月)

●通胀及加息综合因素作用下,未来房屋建筑的实际成本可能出现市场很多人不乐意看到的场景——建筑成本较数年前大幅上升,地产开发商将不得不通过未来新的房产项目的市场定价的上涨来转移成本。

●而地产开发成本的上升以及加息,或使得新房供应端出现萎缩,进而影响到供需关系。

公寓租金保持强劲增长

澳央行加息背景下,利率增加带来的还贷压力的加大是澳洲房市被看淡的主要因素之一,换而言之,加息将对地产投资者或者物业持有人的现金流带来较大负面影响。

毫无疑问,对地产投资者而言,利率改变的是他们现金流的流出端。

从相关最新的行业数据看,投资人关注的衡量物业投资人现金流的流入端的租金收入情况似乎并非想象中的悲观。

根据Corelogic的数据,尽管公寓单元房在房产增值方面逊于独立房,但其租金收入表现要好于独立房。

从年度增长率来看,澳洲首府城市独立房的租金上涨8.6%,低于同范围公寓市场9.1%的涨幅,而澳洲偏远地区独立房上涨10.7%,同样低于同范围公寓市场11%的涨幅。

我们看到,所有首府城市的公寓租金年增长率均录得正向增长,尤为难得的是,租金收益的增长是在过去一年来公寓房价格整体上涨的背景下实现的。

从澳大利亚各城市中公寓房的租金收入情况看,墨尔本、悉尼、阿德莱德、布里斯班的租金年增长率位居前四,其中墨尔本和悉尼的涨幅均为9.8%,阿德莱德和布里斯班的租金涨幅分别为8.4%和8.1%。

图片来源:Corelogic

Corelogic市场报告指出,在疫情早期阶段,由于市场偏好转向空间更大的住房,加之国际边界关闭带来需求冲击,中高密度公寓住房的租赁需求急剧下降。但目前随着租房价格压力增加,公寓市场相对较高的可负担性成为优势,推动其租房需求稳步增长;此外,更多国际游客重返租房市场也刺激了市场需求。

部分地区公寓价值逆势上扬

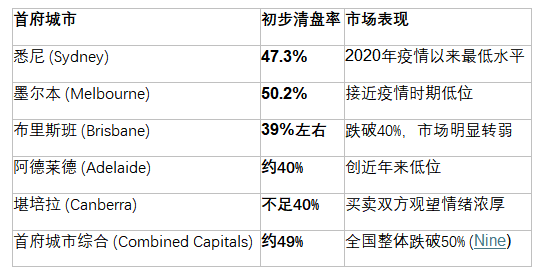

另据Corelogic研究显示,在澳洲首府城市中,截至五月底的季度公寓价值涨幅(0.5%)低于独立房涨幅(1.1%),但部分公寓市场仍未显示出增长放缓的迹象。

从季度数据来看,除悉尼公寓价格中值下降1.6%外,其他首府城市的公寓价值均出现增长。

在所有首府城市中,阿德莱德的公寓价格中值季度增长率居于首位,达到4.5%,紧随其后的是布里斯班和堪培拉,分别录得4.3%和3.7%的季度增长率。

此外,在公寓收益率方面,达尔文的收益率达到6.7%,继续位居榜首,珀斯和阿德莱德紧随其后。悉尼和墨尔本的收益率分别为3.2%和3.7%。

(附图为澳洲首府城市截至5月底公寓价格中值变化图,图片源自Corelogic)

就各州偏远地区公寓市场而言,部分市场的价格增长相比首府城市更加强劲。

数据显示,塔州偏远地区的公寓价格中值季度增长率为5.4%,昆州偏远地区紧随其后,公寓价格中值增长了5.1%,西澳和新州偏远地区的公寓价格中值则分别上涨4%和2.1%。

(附图为各州偏远地区截至5月底公寓价格中值变化图,图片源自Corelogic)

公寓市场供应量低于平均水平

除租金和价格保持上涨外,部分市场人士认为,长期来看公寓市场供应不足,这些因素综合作用下,在加息逆风中,公寓单元房的市场韧性,或将优于独立房,尤其在悉尼墨尔本等一线城市的黄金地理位置的楼盘项目。

Charter Keck Cramer最新数据显示,2022年第一季度布里斯班、悉尼和墨尔本的公寓供应量低于过去十年的平均水平。

2022年第一季度墨尔本只有604套待售公寓,2012年第一季度这一数据为2393套。悉尼2022年第一季度有2721套待售公寓,低于2012年第一季度的2809套,而布里斯班2022年第一季度有1024套待售公寓,低于2012年第一季度的835套。

图片来源:Charter Keck Cramer

而目前由于建筑成本上涨和现金利率上升,许多开发商担心随之而来的财务风险和销售前景,纷纷暂停推出“建造出售”的公寓项目,恐将加剧公寓市场的供应紧张。

但据The Urban Developer报道,Charter Keck Cramer副总监Richard Temlett表示,目前市场需求仍然旺盛,投资者、换房者和首次置业者仍然热衷于公寓市场。

Richard Temlett说,随着生活偏好和住房需求的变化,许多老年downsizers购房者正在寻求在中短期内换置小房。

这类购房者通常已经还清贷款或者拥有大量资产,不再需要进行贷款融资,因此受利率上升的影响较小。在疫情期间,downsizers也看到了他们房屋的价值增加,并准备利用联邦政府的“退休金买家计划”进行购房。

而首次购房者是则公寓市场的另一个关键群体,随着新的政府计划对首次置业者给予更多帮扶,加之独立房价格飙升,可能会推动这一群体转向公寓市场。

公寓市场或成对抗通胀的资产选择

综合以上数据,未来在供应不足、需求增加和租金上涨的背景下,公寓资产或成为投资者抵抗通胀的一种选择。

正如Richard Temlett所言,“在利率继续上升的背景下,投资者将寻求能够对抗通货膨胀的资产,而随着租金在通胀环境中保持增长,公寓市场有可能帮助其达成这一目标。”

他补充称,“虽然利率正在上升,但重要的是要认识到,按照历史标准来看,利率仍然很低。”

“对于那些在疫情期间存钱购房的人而言,他们中的许多购房者已经被排除在成熟的独立房市场之外,而随着利率上行,许多购房者的贷款能力随之下降,其购房需求也将被推向公寓市场。”

结语

在全球普遍面临的通胀背景下,加息遏制通胀已成为各国央行的利率政策重点之一。上周美联储一次性加息75个基点,无疑向市场传递出一个信息——目前通胀依然在肆虐中。

与此同时,有市场观点认为,本轮全球通胀根源在于油价和天然气等相关大宗商品价格的上涨,以及疫情造成的物流运输环节的问题。

反映在房地产市场,一方面是建筑材料价格的大幅上涨,另一方面是劳动力市场的相对短缺。综合因素作用下,未来房屋建筑的实际成本可能出现市场很多人不乐意看到的场景——建筑成本较数年前大幅上升,而地产开发成本的上升以及加息,或使得新房供应端出现萎缩,进而影响到供需关系。

市场预测,地产开发商将不得不通过未来新的房产项目的市场定价的上涨来转移成本,这可以理解为开发商的自救,另一方面也将为存量公寓市场提供一定的提振。

通胀对地产行业的影响也将是中长期的,对于投资人而言,尽管公寓市场依然危中有机,但公寓市场一直以来普遍存在的投资标选择难度较高的局面不仅依然存在,而且难度和挑战性更大。

【小编贴士:】手机端阅读时,点击文章页面左上Logo即可返回首页阅读。祝读者朋友天天健康、开心!工作投资顺利。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处,图片来自网络。)