文|ACB News《澳华财经在线》 Anna

ACB News《澳华财经在线》5月29日讯,内蒙古兴业银锡(000426.SZ)周二通过香港全资子公司向澳交所(ASX)提交收购方声明书,宣布对小盘股黄金勘探公司Far East Gold Ltd(ASX股票代码:FEG)发起自愿性全面现金收购要约,出价0.13澳元/股,较FEG前一日收盘价溢价约34%。

这纸要约的特别之处在于,收购方本身已是FEG最大的战略股东——兴业银锡自2024年9月至2025年初分三批注资,获得FEG 19.99%股份并派驻董事代表。换言之,这是一场潜伏一年半的第一大股东对标的公司的全面收购。

外界最先注意到的是价差——兴业入股价0.20澳元,要约价0.13澳元,看似“打折”。但若把镜头拉长,真正值得审视的不是这个折价,而是:为什么一家核心资产显著增值的ASX勘探公司,最终等来的是大股东的低价私有化要约,而非二级市场对其价值的重估?

(延伸阅读:《【异动股】内蒙古兴业银锡对澳洲铜金矿公司Far East Gold (ASX:FEG)第二批战略注资到账》)

(图片来源:FEG公告)

“观察期”戛然而止 FEG坐困愁城

2025年2月兴业银锡完成对FEG总额约1,400万澳元的投资,锁定19.99%持股后,派驻一名非执行董事观察项目进展。

彼时FEG旗舰资产——印尼巴布亚省的Idenburg金矿刚刚完成首版JORC推断资源估算:约54万盎司黄金 @ 4.1g/t,来自Sua、Bermol、Mafi三个远景区。FEG另持有印尼Wonogiri铜金矿(JORC资源约99.65万盎司黄金+8.62万吨铜)、Woyla铜金矿及澳洲昆士兰Mt Clark West铜金矿等,均处勘探阶段。

(延伸阅读:《【异动股】Far East Gold收购印尼著名铜金矿区高潜力勘探项目(+21%)》)

入股背景很清晰:2024年9月正值金价处于历史高位突破期,兴业银锡作为亚洲最大白银资源企业及中国第二大锡矿商,寻求增厚贵金属板块,构建更具韧性的资源组合。FEG的Idenburg具备高品位、露天开采潜力及印尼中央政府直签的CoW矿权,是理想的试探性标的。

此后一年半,兴业银锡未增持、未减持、未签一致行动人协议,仅通过派驻董事获取信息,保持“战略观望”。

而这期间Idenburg持续兑现勘探承诺:

• 2025年6月起Sua远景区扩储钻探启动

• 2025年8月~12月连续公告高品位截块(含49.47g/t 金)

• 2026年3月获印尼环境许可

• 2026年5月5日(要约前两周):JORC MRE资源量更新至:780,000盎司黄金 @ 3.1g/t,较入股时增长44%,其中Sua贡献51.4万盎司,新增North Bermol远景区首版资源22万盎司

• 2026年5月15日:宣布聘请咨询公司推进概略研究,目标2026年底启动Idenburg的预可行性研究(PFS)

资产基本面明显改善,但FEG股价不涨反跌——2024年底约0.18–0.20澳元,2026年5月要约前收于0.097澳元,日均成交不足2万股,流动性近乎枯竭。截至2026年3月季末账面现金约356万澳元,公司预计现有现金及应收款可维持至 2026年四季度,同时承认需新融资推进 PFS。

FEG曾规划约1000万澳元的配股为Idenburg扩储及预可研筹资,但至今未获锚定投资者承诺、无实质进展;而兴业银锡在收购方声明书中明确提及不会再参与任何后续融资——这意味着若无本次要约承接,FEG 需独自在市场寻找新资金且难度较大。

这就是FEG走到2026年5月的真实处境:资产变好了,但公司快没钱了,且市场不给估值。

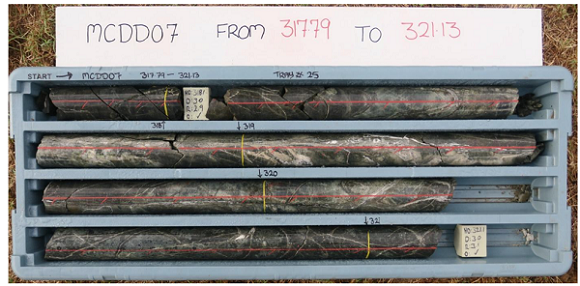

(图片来源:FEG公告)

兴业银锡“两步走”私有化策略布局

兴业银锡的资本运作路径,是中资矿企出海日渐成熟的模式:

先以临界股比(19.99%)参股,派驻观察员理解资源/合规/社区风险,待资产夯实但二级市场未定价时低价发起全面要约私有化。

第一步用约1424万澳买入场券和知情权,避免初期全额溢价收购;第二步在FEG现金断流前以相对低价吞并剩余80%,总对价约3818万澳元(不含期权行权)。若成功,可将Idenburg收入囊中之后直接推进PFS/DFS,跳过ASX持续披露成本和再融资博弈。

兴业银锡并未制造FEG的困境,但它以19.99%的临界持股和派驻观察员,静待初级勘探公司的经典宿命——资源增长却无力自融——如期上演,再将这种结构性弱点转化为全盘收购的入场时机。这在矿业并购语言中,不叫做局,叫选择权(Optionality)。

关于战略意图,兴业银锡在深交所公告中写得很平实——“落实走出去战略,加大黄金资产全球化布局,为公司储备战略资源”。其核心则是:以可控成本补全海外金矿资产,将初级勘探公司卡在推断级的优质资源项目接过来开发。

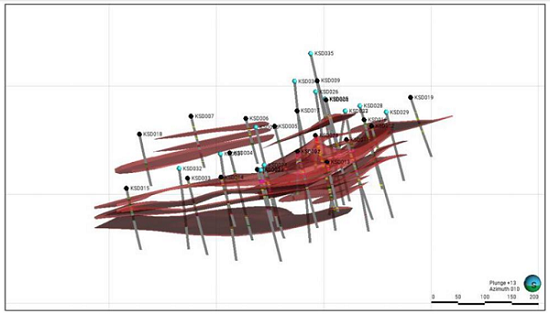

(图片来源:FEG公告)

19.99%并非外资持股上限,而是澳洲《公司法》第6章规定下不触发强制全面要约的最高临界比例;外资亦可买超20%,但将接受FIRB 更为严格的审查,并且须向其余全体股东发出全面要约,除非取得豁免。

在19.99%以下等待时机,多少已成为中资矿企出海的标准“卡线”操作,这样的选择在紫金矿业战略注资澳铜金矿商Xanadu(XAM)等经典案例也曾出现。本网先前报道,紫金矿业2022年分两阶段认购至19.99%,获董事观察席位,联合推进蒙古哈马戈泰(Kharmagtai)铜金矿预可研并通过合资平台锁定开发主导权。更早前紫金通过子公司Norton Gold Fields以17.94%起步,对Phoenix Gold(ASX:PXG)发起全面现金要约以推进私有化——虽因竞购出现未果,但印证中资矿企常用的“临界比例参股→观望→择机全面要约”的路径。

(延伸阅读:《绿灯放行!中国紫金矿业战略注资澳铜金矿商Xanadu(XAM)获澳外资委批准》

(延伸阅读:《中澳金矿巨头抢夺猎物 Phoenix面临两强相争》)

兴业银锡对FEG的操作,可视作这一模式的微缩版 :用可控试错成本换取信息优势与时间选择权,待目标勘探公司结构性困境显现再出手内化资产。区别只在于FEG体量更小、Idenburg仍处推断级,因而直接走向全面收购,而非先搭合资平台。

换言之,兴业银锡将临界比例作为初始入股红线,可在满足 FIRB 审查要求的同时保留观望选择权,等时机成熟,资产夯实且资源获得验证时,再主动选择是否发起全面要约,如此既保留主动权,也可降低决策风险。

初级勘探公司的经典困局

FEG 董事会暂未对要约表态,周四表示将须等待独立专家的公允意见,预计2026年6月中旬出具报告后再做正式建议。

这份报告会重点评估 0.13澳元/股的报价是否公平,考量因素包括 Idenburg 最新 JORC 资源量(78万盎司)、项目阶段、流动性折价及可比交易——是小股东决定是否最终让股的关键参照。

FEG和独立专家将会争辩“0.13澳元低估Idenburg的真实价值”:78万盎司推断资源、94%–96%冶金回收率、勘探区有公路直达,紧邻Grasberg等超大型矿床,意味着项目具备优越的区域成矿地质背景与显著的资源潜力。

但现实是,即便是这些仍无力掩饰初级勘探行业的结构性困境:

企业缺乏经营性现金流,无法“自我造血”,完全依赖存量现金和外部融资维持生存。Inferred Resource(推断级资源)不能直接转为Ore Reserve(储量),必须靠外部融资推进至推断级/指示级及PFS。而融资能力取决于股价、流动性和市场风险偏好——三者FEG皆缺。

虽然 FEG 账上仍有现金,仅够维持日常运营,远不足以支撑动辄上千万澳元的预可研投入。更严峻的是,由于二级市场估值低迷,通过股权融资补充弹药的通道似乎被实质性阻断。

Wonogiri采矿证2022年被印尼政府撤销未恢复、Woyla增持期权2024年底到期终止、其余澳洲项目无实质钻探——这些“停滞项目”被兴业银锡在收购方声明书中点出,放大FEG的负面叙事。而更根本的问题是:即便Idenburg发展势头向好,FEG作为上市公司没有足够现金把它推过“资源→矿山”的死亡谷。

当大股东拒绝跟投、配股无人接、股价无量,小股东面临的选择其实是——接受溢价34%的现金离场,或继续持有一家资金链面临断裂的暂停牌公司。“被低价收购”听上去委屈,但对多数流通股东反而会是流动性救赎。

(图片来源:FEG公告)

可能的结局

目前FEG董事会暂未推荐接受或拒绝,等待6月中旬独立专家的公允意见。若独立专家提出的公允价略高于0.13澳元,兴业银锡可以选择微幅提价换取50%+接受率,也不排除坚守原价等待水到渠成。

第三方高价收购者理论上存在——Idenburg资产质量在同级金矿中属上游,印尼本地大矿企或亚太中级生产商有可能询价,但需在4~6周内完成尽调并与兴业谈持股处置,现实概率偏低。

市场的初步反应是给予这场并购博弈一定期待。周四Far East Gold (ASX股票代码:FEG) 股价飙升33.33%,报收0.12澳元,日成交量显著飙高。

无论结果如何,这桩交易推演出几个值得投资者持续思考的命题:

资源量增长≠市值增长:当勘探公司停留在Inferred级且无融资能力时,“资产增值”可能是幻觉——它的正确折现率应极高,因为依赖外部资本才能变现。

时间在为资本工作:兴业银锡用19个月观察和等待,付出的成本是浮亏账面,收获目标是以低于入股价但高于市价的价格拿下控股权,且避开早期勘探风险。时间本身成为交易结构的一部分。

初级勘探者的宿命:优质但缺钱的勘探项目,最终归宿往往是被具资金实力的生产商私有化——这未必是坏事,Idenburg在兴业旗下可能较在 FEG 手中更快推进至预可研乃至建设期。

这些命题没有标准解读。但FEG的案例,已将这些博弈特征的轮廓清晰地勾勒出来,它既是中资矿企出海路径进化的一个缩影,也再次照进初级勘探公司在资本寒冬不得不面对的生存现实。

延伸阅读:

《澳大利亚新州批准Copi重矿砂项目 美日澳盟友加速关键矿产供应链多元化步伐》

《【异动股】Osteopore(ASX:OSX)定制可吸收骨支架获海南药监局特许准入 将与上海瑞金医院合作首例手术》

《澳洲国际教育降温 2月留学生入学人数骤减5万 政策收紧效应显现》

《【异动股】澳鹏Appen (ASX:APX)确认FY26财年 2.7亿至3亿美元营收指引 市场焦虑短暂缓解 AGM后迎关键观察期》

《澳洲房市预警:税改或恐引发四十年最大房价滑坡 5%至10%全国性下跌成基准预期》

《澳储行警告:通胀预期脱锚触发“工资-价格”螺旋 经济硬着陆风险显现》

《澳洲女首富Gina Rinehart斥资近亿美元加仓美国军工股 持续重仓稀土矿业板块》

《【新股跟踪】国防无人机制造配套供应商KTEK Aerosystems Ltd (ASX股票代码:KTK) 登陆ASX 首秀暴涨102%》

《中石油转让Browse气田合资项目权益 战略性撤离澳洲长期上游资产》

免责声明

本网站所载信息仅供一般参考之用,不构成任何投资、财务、法律或其他专业建议。尽管本网站力求信息准确与完整,但不对其准确性、完整性或时效性作出任何明示或暗示的保证。投资涉及风险,读者在作出任何投资决策前,应自行判断并咨询专业、独立的顾问。凡使用本网站内容者,即视为已阅读并接受本免责声明。

郑重声明(版权与转载说明)

ACB News《澳华财经在线》对标注为“原创”的文章依法享有完整著作权。

澳大利亚境内及境外任何媒体、机构、网站或应用程序,未经 ACB News 事先书面授权,不得以任何形式转载、摘编、改写或通过第三方平台传播相关内容。

凡未经授权而擅自转载或变相转载者,均构成侵权,ACB News 将依法追究其法律责任。

Copyright Notice

All articles labeled as “Original” on ACB News (澳华财经在线) are protected by copyright.

Any reproduction, republication, redistribution, or adaptation of such content, in whole or in part, in Australia or elsewhere, without prior written authorization from ACB News, is strictly prohibited and constitutes copyright infringement.