【系列一】从分布看澳洲矿业

一些与地图相关的基础事实

在既有讨论中,澳洲矿业的主要矿种、出口结构和头部企业已经相当清晰。如果换一个角度,从地理分布本身切入,会更容易理解矿业活动在不同区域呈现出的差异,以及这些差异是如何在长期过程中逐步固定下来的。

这一篇不涉及具体项目或判断,只做一件事:

把主要矿业活动重新放回到地图上看。

一些与地图相关的基础事实

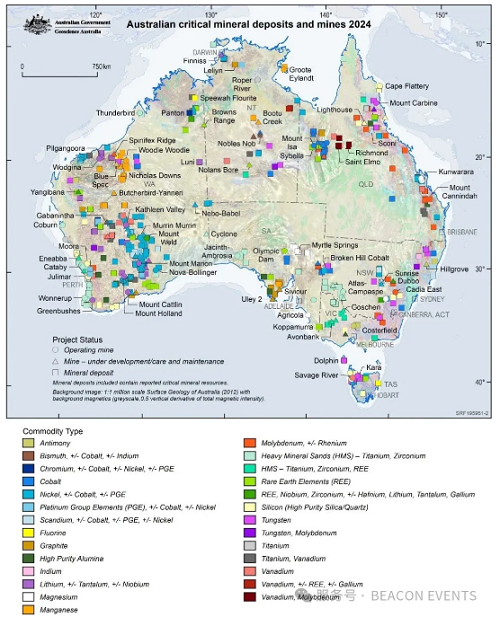

一、矿业活动的空间分布,并不平均

从全国尺度来看,澳洲幅员辽阔,但矿业活动并没有在各州和地区平均展开。如果仅从主要商品的空间分布入手,可以看到几个相对稳定的格局:

● 铁矿石高度集中在西澳西北部

● 大型金矿主要分布在西澳内陆矿带

● 煤矿主要集中在昆士兰和新南威尔士

● 大型铜矿的区域分布数量不多,集中度较高

这些分布并非短期市场变化的结果,而是在地质条件、基础设施、矿权结构与长期资本投入不断叠加下形成的。

二、西澳:资源体量与集中度最高的区域

如果从产值和结构来看,西澳大利亚州长期处于澳洲矿业的核心位置。

这里的一个重要特征,是单一区域内,资源规模与工业化程度都处在极高水平。

1. Pilbara:铁矿高度集中区

Pilbara 地区是全球铁矿石供应体系中的重要节点,其显著特征包括:

● 矿体规模大、连续性强

● 长期露天开采

● 铁路与港口高度专用化

在这一地区,主要铁矿资产和配套基础设施长期由少数大型矿业公司主导,形成了高度稳定的生产体系。这种结构,使得 Pilbara 并不仅仅是一个“产区”,而更接近一个工业化完成度极高的矿业集群。

2. Goldfields / Kalgoorlie:成熟金矿带

相比 Pilbara,西澳内陆的 Goldfields 矿带呈现出另一种形态。

这一地区的特点在于:

●开发历史长

●矿权结构相对分散

●不少矿山呈现“先露天、后地下”的演进路径

由于矿体形态和开发节奏不同于铁矿,这一地区长期同时容纳多家中大型金矿公司运作,也更容易出现不同资本背景并存的情况。

三、昆士兰与新南威尔士:煤矿的两种区域逻辑

煤矿主要集中在澳洲东部,但不同州之间的结构并不完全相同。

1. 昆士兰:以 Bowen Basin 为核心

昆士兰的煤矿以 Bowen Basin 最为典型,其特点包括:

● 以炼钢煤为主

● 大型露天矿比例高

● 供应链明确面向出口市场

这一地区的煤矿开发节奏,与全球钢铁与能源市场波动关联度较高,也长期吸引国际矿业资本参与。

2. 新南威尔士:以 Hunter Valley 为代表

相比之下,新南威尔士的煤矿区域更靠近人口密集区和港口:

● 煤矿类型更为多样

● 地下矿占比更高

● 运营过程中与社区、环保因素的互动更频繁

在这一州,矿业活动往往呈现出更强的精细化运营特征。

四、南澳与北领地:体量不大,但角色明确

如果从全国对比来看,南澳和北领地的矿业体量并不占优势,但各自承担着明确的功能性角色。

南澳:以大型地下铜矿为代表

南澳的代表性矿山普遍具备几个特征:

● 矿体规模大

● 地下开采为主

● 多金属共生

这类项目更强调长期资本、技术与运营能力,而不是短周期开发。

北领地:关键矿产与战略属性

北领地近年来在稀土与部分关键矿产上被频繁提及,其重要性并不仅来自资源量本身,还包括:

● 地缘与供应链层面的背景

● 国家层面的政策配合

● 较强的中长期导向

这一地区的项目,往往需要放在产业安全和战略背景下理解。

五、把这些区域放在一起看

如果把主要矿区重新放回到同一张地图上观察,会更容易看到几个总体特征:

● 不同矿种高度绑定特定区域

● 区域之间的开发模式差异明显

● 矿权和运营结构在空间维度上呈现出长期稳定性

这些特征共同构成了澳洲矿业的地理底盘。

理解这一点,有助于在后续讨论中区分:

● 不同区域更适合怎样的项目

● 不同矿种为何呈现出不同的参与结构

● 为什么某些模式在特定地区更容易长期存在

在接下来的系列中,会进一步在这个背景下讨论:

● 不同矿区背后的矿主结构

● 中资在不同区域的参与方式

● 为什么某些项目更容易实现本地化运营,而另一些则不然

*本系列仅作结构与背景层面的整理,不涉及具体项目判断或投资结论。

关于作者:

Queenie Wong 黄绮琪,Beacon Events 中国区代表,致力于协助中国企业对接国际矿业资源与展览机会。IMARC大会官方组委会成员

2026年国际矿业与资源大会(IMARC)·澳大利亚悉尼2026年10月27-29日国际矿业与资源大会(IMARC)汇聚全球行业领袖、创新者与投资者,共同推动矿业的未来发展。

文章来源:BEACON EVENTS