█ 文|ACB News《澳华财经在线》 Jack

ACB News《澳华财经在线》2月18日讯,澳交所乳品板块潜流暗涌。

The a2 Milk Company(ASX/NZX: A2M)周一公布截至2025年12月31日的2026财年上半年(1H26)业绩。

在亚洲市场尤其中国市场、澳新液态奶业务以及美国市场多重增长带动下,公司上半年实现收入与盈利双位数增长,并上调2026财年全年业绩指引,同时宣布提高中期股息水平。

财报发布后,公司股价放量回升表现强劲,周三早盘盘中股价触及9.92澳元价位,刷新2024年自3.7澳元回升以来的股价新高。

股价走势图截图来源:: Tiger Trade App

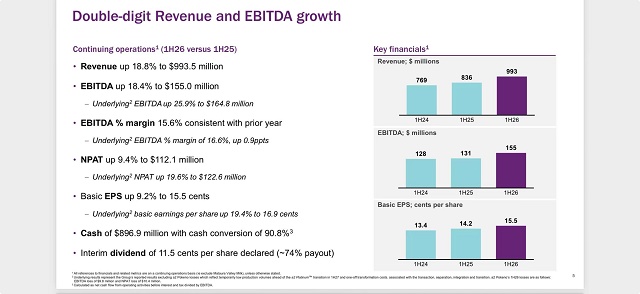

收入与盈利实现双位数增长

按持续经营业务口径(剔除已出售的Mataura Valley Milk业务),A2M上半年实现:

——营业收入9.94亿纽元,同比增长18.8%

——息税折旧摊销前利润(EBITDA)达到1.55亿纽元,同比增长18.4%

——税后净利润(NPAT)为1.12亿纽元,同比增长9.4%

若剔除a2 Pokeno业务在产能爬坡阶段带来的经营亏损及相关一次性转型成本,上半年:

——经调整息税折旧摊销前利润(Underlying EBITDA)为1.65亿纽元,同比增长25.9%

——经调整税后净利润(Underlying NPAT)为1.23亿纽元,同比增长19.6%

——基本每股收益(EPS)为15.5纽分,同比增长9.2%。

公司表示,上半年增长主要来自核心产品表现稳健及创新产品贡献。汇率因素对收入增速贡献约2个百分点,同时Pokeno外部原料销售贡献约2个百分点。

图片来源: A2 Milk 季报

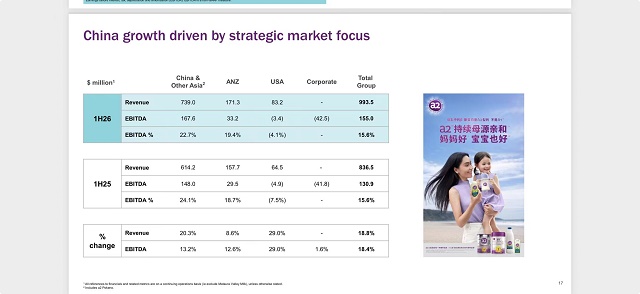

三大区域市场同步扩张 中国市场份额提升 维持头部品牌地位

从区域表现来看,上半年三大市场均实现增长:

——中国及其他亚洲市场收入增长20.3%

——澳大利亚及新西兰市场收入增长8.8%

——美国市场收入增长29.1%

其中,中国及其他亚洲市场仍为公司最大收入来源。公司披露,2026财年上半年中国婴幼儿配方奶粉(IMF)市场整体增长约3.6%。在此背景下,A2M在中国及其他亚洲市场实现收入7.39亿纽元,同比增长20.3%。

目前,公司在中国婴配市场整体排名前四,市场份额约为8.2%,较上一财年提升0.2个百分点。

在中国标签婴配产品方面,上半年销售额达到3.25亿纽元,同比增长6.5%,市场份额约为5.6%,并在主要线上及线下渠道取得创纪录份额表现。

在英文标签婴配市场,公司仍为第二大品牌,市场份额接近20%。上半年英文标签婴配销售增长20.9%,受跨境电商(CBEC)及线上线下融合(O2O)渠道扩张带动。

图片来源: A2 Milk 季报

核心产品线全面提升同时 毛利率阶段性承压

按产品类别划分:

——婴幼儿配方奶粉(IMF)销售增长13.6%

——液态奶销售增长18.5%

——其他营养品(Other Nutritionals)销售增长42.9%(剔除Pokeno外部原料销售)

其中,英文标签婴配产品增长较快,中国标签产品亦在关键渠道实现份额提升。

上半年公司毛利率为48.9%,同比下降1.1个百分点。

公司解释称,毛利率下降主要由于a2 Pokeno生产设施目前处于利用率偏低阶段,带来阶段性制造亏损。若剔除Pokeno因素影响,毛利率则略有提升,主要受婴配原料成本下降及汇率净利好带动。

在经调整口径下,EBITDA利润率达到16.6%,同比提升0.9个百分点。

图片来源: A2 Milk 季报

现金储备充裕 资产负债表稳健

截至2025年12月末,公司净现金为8.97亿纽元。

现金水平下降主要由于供应链相关交易支出,包括a2 Pokeno收购及Mataura Valley Milk资产剥离等事项。经营现金转换率约为91%,公司表示库存回补对现金流产生阶段性影响。

公司当前无外部银行债务,资产负债表保持稳健。

提高分红 上调FY26全年业绩指引

董事会宣布派发中期股息11.5纽分/股(unimputed and fully franked),派息率约为持续经营业务净利润的74%,股息将于2026年4月2日支付。

公司同时表示,仍计划在获得与a2 Pokeno中国注册相关监管审批后派发总额3亿纽元特别股息。

鉴于各市场销售趋势强于此前预期,公司上调2026财年全年展望:

——收入增速预计为中双位数增长(10%至20%区间)

——EBITDA利润率预计约为15.5%至16.0%

——税后净利润预计高于2025财年

——资本开支预计约为6000万至8000万纽元

——经营现金转换率预计约80%

公司同时提示,未来业绩仍可能受到宏观经济环境、行业竞争、跨境贸易环境、汇率波动及监管审批进度等因素影响。

延伸阅读:

《Ariana Resources (ASX: AA2)马年展望: 稳固生产根基 加速 Dokwe项目140万盎司黄金资源开发》

《十年磨一剑!Theta Gold Mines(ASX:TGM)迎来史上关键一年:610万盎司黄金资源全面进入建设期,金价5000美元情景下预计税后自由现金流高达31.93亿澳元 首金倒计时开启》

《钢铁巨头博思格百亿澳元收购要约陷停滞 被指预期过高“只有拆分才能成功”》

《政策红利叠加渠道订单:Janus Electric(ASX: JNS)重卡电动化商业拓展有望进入加速期》

《Janus Electric(ASX:JNS)再获加州订单 金额约160万澳元 经销商模式落地 北美商业化节奏提速》

《【异动股】高能激光武器制造商Electro Optic Systems (ASX:EOS) 遭遇做空报告:韩国军事合约被指管理层刻意误导 隐藏“黑暗现实” EOS股票停牌有待回应》

《【异动股】红酒巨头Treasury Wine Estates (ASX:TWE)遭瑞银下调股票评级至“卖出” 股价承压重挫8%》

《亚洲资本聚焦矿产资源“主战场”:Resourcing Tomorrow Hong Kong 2026年4月香港盛大启幕》

《14亿澳元自由现金流! Theta Gold Mines项目可研FS修订版明确Theta Gold Mines盈利前景》

免责声明

本网站所载信息仅供一般参考之用,不构成任何投资、财务、法律或其他专业建议。尽管本网站力求信息准确与完整,但不对其准确性、完整性或时效性作出任何明示或暗示的保证。投资涉及风险,读者在作出任何投资决策前,应自行判断并咨询专业、独立的顾问。凡使用本网站内容者,即视为已阅读并接受本免责声明。

郑重声明(版权与转载说明)

ACB News《澳华财经在线》对标注为“原创”的文章依法享有完整著作权。

澳大利亚境内及境外任何媒体、机构、网站或应用程序,未经 ACB News 事先书面授权,不得以任何形式转载、摘编、改写或通过第三方平台传播相关内容。

凡未经授权而擅自转载或变相转载者,均构成侵权,ACB News 将依法追究其法律责任。

Copyright Notice

All articles labeled as “Original” on ACB News (澳华财经在线) are protected by copyright.

Any reproduction, republication, redistribution, or adaptation of such content, in whole or in part, in Australia or elsewhere, without prior written authorization from ACB News, is strictly prohibited and constitutes copyright infringement.