( 图片来源:《澳华财经在线》)

文 | 澳村牛哥 (David Niu)/ ACB News

中东局势骤然升级,美以对伊朗动武背景下,地缘风险重新进入全球资本市场定价体系。

相较于单一事件的冲击,更值得重视的是当前市场所处的位置。

整体而言,目前美股依然完好处于疫情以来的中期上升牛市之中,但这并不意味着牛市没有回落整理。

2月27日上周五,系日线、周线与月线三线共振的特殊时间窗口。中东战火点燃和该时间窗口的打开,叠加亚太部分市场此前近乎60度斜率连续逼空上行和技术超买下内在的回调需求,市场阶段性再平衡的概率明显上升。

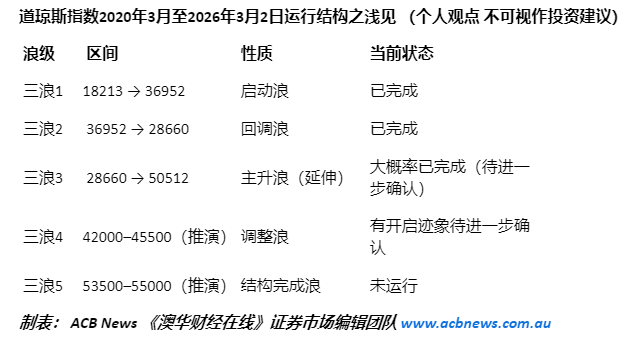

从波浪结构看,道指自2020年3月低点以来的三浪运行似已进入尾部区间。

若将道琼斯指数上月初触及的50512点视为三浪3延伸的阶段性高点,近期市场回调可能意味着道指或已进入三浪4的调整期,基于没有外围黑天鹅事件场景下,道指回撤区间或在42000–45500一带。

眼下美以对伊朗的军事行动以及后期事态的发展,或将给4浪运行带来潜在的影响和更多变数。

结构上,三浪4调整完成后仍应存在三浪5子浪,但考虑到三浪3已经出现延伸浪,未来三浪5的高度空间可能更倾向于“浪型结构的确认完成”而非新一轮加速扩张。

时间维度上,2026–2027或成为更高级别浪型结构转换的敏感窗口。

但从长期看,自2009年以来的美股超级牛市依然在运行中,时间跨度有望超过20年,尽管其中难以避免地伴随着中期大四浪调整(有别于本文讨论的三浪4调整)。

一、时间节点与地缘冲突叠加

刚刚过去的周末,中东局势骤然升级,美国和以色列先发制人对伊朗进行军事打击。

短短一天,伊朗最高领袖哈梅内伊以及包括国防部长在内的逾40名伊朗重要官员在美以发动的空袭中死亡。

据相关报道,伊朗伊斯兰革命卫队2月28日当晚宣布,禁止任何船只通过霍尔木兹海峡。

这意味着这一全球极为重要的油品和天然气运输航道已处于战火笼罩之下。

首当其中受到影响的当是国际原油价格。正常情况下,霍尔木兹海峡每日有1800-1900万桶原油和燃料通过油轮船只经此发往全球,约占全球二成的消耗量。

中东局势变化和霍尔木兹海峡风险定价下,国际原油和油气价格或因运输受阻导致价格初现飙升,此外市场避险情绪下,大宗商品和黄金等硬资产或被进一步定价。

周一亚市开盘后,布伦特原油期货价格跳空大幅高开,截至本文撰写之际,最新交易于79.10美元/桶。NYMEX原油期货亦跳空高开,最新交易于72.25美元/桶,上涨7.88%。

与此同时,黄金价格在避险情绪推动下走高,周一早盘COMEX黄金期货价格最新交易于5399美元/盎司。

无论如何,一旦油价飙升,对于全球经济尤其是那些尚处于通胀幽灵困扰的经济体而言,无疑是一场新的梦魇。

对于全球资本市场而言,更值得关注的并非单一事件本身,而是其发生的时间位置。

2月27日,市场出现日线、周线与月线三线共振的时间汇集点——这类时间节点,在部分偏重于技术分析的人士看来,往往意味着市场可能变盘的时间点正在来临。

市场层面,全球市场中的日本和韩国股市,此前数月呈现近乎60度斜率的连续逼空上涨,也为技术性回落整理埋下了伏笔。

换言之,即便没有地缘事件冲击,一些市场内部也已经积累了回调的动能需求。

当时间窗口打开,外部突发事件变量叠加,市场迎来风险再定价的概率和可能大幅上升。

吸纳全球资本的美股市场,其运行长期以来是观察全球资本动向和市场情绪变化的风向标。

本文尝试从美股道琼斯指数(Dow Jones Industrial Average, DJIA)过去几年来的走势,结合波浪理论对目前市场位置和未来的可能方向进行阶段性梳理,文中观点仅供技术分析爱好者交流,不构成投资建议。据此操作,风险自理。

二、核心观点

整体而言,目前美股依然完好处于疫情以来的中期上升牛市之中。

回首过去5年多来的股市上行,无论是美股三大指数,抑或是其他市场,多是螺旋式形震荡上行,其背后多暗合江恩的波浪理论——有涨亦有跌。

在波浪理论信奉者看来,牛市尤其是时间跨度大的中长期牛市,同样有着其可以跟踪的内在规律,牛市以上涨为主,但其间并非没有调整。

事实上,自上月上旬道指刷新历史新高50512点之后,股指出现震荡回落整理的迹象。

2025年12月份,笔者在《美股观察:新高之后 道指何去何从?——周期、浪型与趋势的最新研判(一)》一文中曾分享过以下观点:

道琼斯指数自2020年3月以来其走势可划分为几个阶段:

阶段一:2020年 3 月—— 2022年1 月, 上行周期约22个月,期间升幅36952-18213= 18739点,升幅102.88%。

如果把这段上升视为三浪1,则之后2022年1月至10月的回落,则为三浪2回调。

该回调浪回调时间周期10个月,回调低点至28660点,回调幅度为36952-28660=8292点。

三浪2回调于2022年10月上旬完成后,下旬开启三浪3新一轮上升。

按照经典的波浪理论,一波上行浪的3浪通常是主升浪,理论上3浪至少要达到1浪的量度升幅——即18739点。

按此计算,3浪的量度升幅目标(基本目标)技术上锁定在47399点。

上月,确切说2025年11月12日,道琼斯指数盘中最高触及48431点,创出新高同时,亦完成了三浪3所要求的最低量度升幅。

回头看,对应的三浪3上升周期自2022年10月下旬开始,截至2025年11月上旬,历时3年1个月。

至此,无论是从绝对升幅,还是上升的时间周期而言,目前的三浪3浪上升,其实际创新高至48431点,量度升幅已达到最低量度目标(约47399点)——技术分析意义上,3浪已完成了最低要求的量度升幅。

未来道指运行存在两种可能——其一是三浪 3升浪已终结 ,市场开始进入三浪4回落整固阶段。

另外一种可能则是出现三浪3延伸浪行情 ,市场继续上行并创出新高,并在之后展开三浪4调整。

——以上摘自2025年12月8日《澳华财经在线》独家报道《美股观察:新高之后 道指何去何从?——周期、浪型与趋势的最新研判(一)》

在上文发出后的一个多月中,道琼斯指数走出了预判的三浪3延伸并在上月初(2026年1月上旬)再创新高,触及50512点,之后出现震荡回落。

截至2026年2月27日上周五收盘,道指报收48977点。

三、2020年以来的大三浪:结构已进入成熟区间

若将时间轴回溯至2020年3月低点18213点,迄今为止的本轮行情,可以视为自2009年以来的更高级别上行浪中的主升浪(亦即上面所提及的大三浪)中的一部分。

免责声明: 基于波浪理论框架进行阶段性结构推演,供技术分析爱好者交流探讨,不可视为具体投资建议。

2025年上半年,道指曾出现超过8000点的深度回调。

关于这段回落的技术性处理,可能是技术分析者存在分歧的一个地方。

在去年分析中《美股观察:新高之后 道指何去何从?——周期、浪型与趋势的最新研判》,笔者曾指出,该次回调和当时特朗普总统于去年大选胜出后推出的关税政策有关,但当时回调发生的点位,没有满足三浪3最低的量度升幅47399点。

正因此,笔者去年12月文中指出:

“上半年出现的超过8000点的回落,更多系美国关税政策引发的市场动荡,这段调整被视为3浪上升中的大级别回调或者4浪调整的一次预演可能更合理。”

随着道指于上月中旬再创新高至50512点,从技术层面确定了上述分析的合理性。

换而言之,从浪型结构上看,2025年上半年的8000点回落,更符合主升三浪内部的大级别中继修正,而非真正的更高级别的三浪四调整浪。

从更长的时间维度看,截至目前,2020年以来累计道指升幅已超过32000点,约为2009–2020阶段(可视为道指在更长时间周期内的更高级别升浪的大一浪)道指升幅的1.39倍。

从空间与时间两个维度观察,大三浪已进入成熟区间。

以上属于市场所处阶段与结构框架的界定。

真正的关键问题在于:如果三浪3已经完成,三浪4的合理回撤区间在哪里?三浪5又会以怎样的幅度完成结构闭环?

即将推出的【美股观察】 中东战火点燃风险溢价 道指50512点后的四浪窗口正在开启?3月股市或处于“水深火热”之中(下篇)将进入核心推演:

在主升三浪框架下,三浪1—三浪5如何定位?三浪4的合理回撤区间为何聚焦42000–45500?

三浪4之后会否出现三浪5?在不同量度比例下,三浪5的理论目标区间又将落在何处?

延伸阅读:

《Moonlight(ASX: ML8)上市两个月交出首份勘探结果 钻钻皆见金矿化! 剑指半年内界定黄金资源量目标》

《全球资本配置再平衡加速 中国资产估值优势凸显 第四届HED亚洲大会(香港)将于2026年3月在香港举办 逾300位业内资深人士将与会》

《澳大利亚酝酿调整资本利得税(CGT)折扣比例 定向聚焦地产投资 澳股今日创出历史新高》

《ASX上市公司在市场波动中迎接数十年来最佳财报季 每股盈利显著提升 股东回报强劲增长》

《中国商务部公告2026年第11号 公布将20家日本实体列入出口管制管控名单》

《采访札记:当政策窗口与渠道体系开始共振——Janus Electric 的商业节奏为何逐渐清晰》

《A2 Milk(ASX:A2M)最新半年报出炉 业绩稳健增长 上调财年指引并提高中期分红 股价表现强劲刷新两年来新高》

《十年磨一剑!Theta Gold Mines(ASX:TGM)迎来史上关键一年:610万盎司黄金资源全面进入建设期,金价5000美元情景下预计税后自由现金流高达31.93亿澳元 首金倒计时开启》

《政策红利叠加渠道订单:Janus Electric(ASX: JNS)重卡电动化商业拓展有望进入加速期》

免责声明

本网站所载信息仅供一般参考之用,不构成任何投资、财务、法律或其他专业建议。尽管本网站力求信息准确与完整,但不对其准确性、完整性或时效性作出任何明示或暗示的保证。投资涉及风险,读者在作出任何投资决策前,应自行判断并咨询专业、独立的顾问。凡使用本网站内容者,即视为已阅读并接受本免责声明。

郑重声明(版权与转载说明)

ACB News《澳华财经在线》对标注为“原创”的文章依法享有完整著作权。

澳大利亚境内及境外任何媒体、机构、网站或应用程序,未经 ACB News 事先书面授权,不得以任何形式转载、摘编、改写或通过第三方平台传播相关内容。

凡未经授权而擅自转载或变相转载者,均构成侵权,ACB News 将依法追究其法律责任。

Copyright Notice

All articles labeled as “Original” on ACB News (澳华财经在线) are protected by copyright.

Any reproduction, republication, redistribution, or adaptation of such content, in whole or in part, in Australia or elsewhere, without prior written authorization from ACB News, is strictly prohibited and constitutes copyright infringement.