【财经要闻】

利率观察|澳储行按下“暂停键”:通胀之战进入新阶段 国家建设热潮或成未来政策新变量

作者|澳村牛哥(David Niu)/ ACB News《澳华财经在线》

在本年连续三次加息后,澳大利亚储备银行(RBA)于6月16日宣布将现金利率目标维持在4.35%不变。

这一决定符合市场普遍预期。然而,对于投资者而言,真正值得关注的或许并非利率本身,而是澳储行在声明和会后记者会上释放出的政策信号:澳大利亚的通胀问题正在发生变化,而影响未来利率路径的变量也正在变得更加复杂。

详见《RBA 澳储行维持现金利率目标4.35%不变 称通胀仍然过高》

从连续加息到暂停观察

今年以来,澳储行已连续三次加息,累计上调现金利率目标75个基点。

在本次声明中,澳储行首次明确表示,希望评估此前加息措施以及全球石油供应中断对经济的影响。

声明指出,金融环境已经较此前明显收紧,并已有迹象显示经济活动正按预期放缓。消费者支出增长趋缓,房地产市场动能发生变化,部分首府城市房价出现下跌,失业率也高于此前预期。

这些变化意味着,澳储行已经开始看到货币政策传导效果。

对于央行而言,加息并非目的,而是通过提高融资成本抑制需求,从而缓解经济中的产能压力并推动通胀回落。从目前情况看,澳储行认为这一过程已经开始发挥作用。

因此,本次维持利率不变更像是一场观察期,而非政策方向的转折。

RBA行长Bullock传递的核心信息:通胀仍然过高

尽管暂停加息,但澳储行行长Michele Bullock在记者会上反复强调:

“通胀仍然过高(Inflation remains too high)。”

她明确表示,维持利率不变并不意味着通胀问题已经得到解决。

Bullock同时指出:

“降低通胀并不意味着价格水平下降(Bringing inflation down does not mean the price level comes down)。”

她提醒公众,过去几年通胀带来的价格上涨已经成为现实。未来即便通胀重新回到澳储行2%-3%的目标区间,也只是意味着价格上涨速度放缓,而非价格回到过去水平。

对于澳储行而言,当前最大的风险并非油价本身,而是能源成本上涨是否进一步向更广泛的商品和服务价格传导,并最终影响工资增长和通胀预期。

这也是RBA利率决策委员会在声明中反复强调的核心目标:“确保通胀不会固化于经济之中(Inflation does not become embedded)。”

中东局势缓和 能源风险正在下降

回顾3月和5月的加息决定,中东局势升级和油价上涨曾是推动澳储行保持鹰派立场的重要因素之一。

然而,本周美国与伊朗即将签署和平协议的消息,为市场提供了新的变量。

如果协议顺利落实,霍尔木兹海峡恢复正常通航,国际能源供应压力有望缓解,油价进一步上涨的风险将明显下降。

事实上,Bullock在记者会上也将相关进展形容为“值得欢迎的消息(welcome)”。

对于澳储行而言,这意味着过去几个月推动通胀的重要外部风险正在减弱。

但Bullock同时提醒市场,“澳大利亚在冲突爆发前就已经存在通胀问题(We already had an inflation problem before the conflict)。”

换言之,油价上涨加剧了通胀,却并非通胀的根源。

随着能源风险下降,澳储行未来的关注重点或将更多回到澳大利亚国内经济本身。

市场为何出现明显分歧?

随着澳储行进入观望阶段,市场对于未来利率走势的判断开始出现明显分化。

ANZ、NAB以及联邦银行等机构认为,本轮加息周期大概率已接近尾声,未来更可能进入较长时间的利率稳定期。

Westpac则坚持相对鹰派的观点,认为如果第二季度核心通胀(Trimmed Mean CPI)继续高于预期,8月仍存在进一步加息的可能。

与此同时,部分债券市场机构则开始讨论未来降息的时间窗口。

这种分歧本身反映出当前澳大利亚经济所处的特殊阶段:经济增长正在放缓,但通胀尚未完全回到目标区间。

Bullock对此并未给出明确方向。她一方面表示本月会议甚至没有讨论加息方案,另一方面又明确表示:“我不能排除我们可能需要采取进一步行动(I can’t rule out that we might have to do more)。”

因此,所谓“加息周期结束”仍然言之过早。更准确的表述或许是——澳储行已经结束连续加息阶段,但尚未结束本轮抗通胀周期。

一个正在浮现的新挑战

如果说油价、房价和消费数据构成了当前影响澳储行决策的短期变量,那么从更长周期观察,一些结构性因素或许正在逐渐进入政策视野。

过去几个月,市场对澳储行利率路径的讨论主要集中在通胀、就业和能源价格等传统指标。

然而,澳大利亚经济正在发生的另一场变化同样值得关注——一轮由住房建设、能源转型、基础设施升级以及Future Made in Australia(FMIA)推动的国家建设周期正在展开。

Infrastructure Australia最新数据显示,未来五年全国重大公共基础设施项目储备已达到2420亿澳元,创下历史新高。

与此同时,联邦政府推动的National Housing Accord计划提出在2024年至2029年期间建设120万套新住房,而Future Made in Australia则试图推动关键矿产加工、绿色金属、氢能以及先进制造产业发展。

这些项目分属不同领域,却都需要同样的资源——技术工人。

近期Australian Financial Review关于西澳电工收入快速上涨的报道引发市场广泛关注,部分技术工种收入已经接近甚至超过传统FIFO矿业施工岗位。详见《《谁来建设澳大利亚的未来?》 ——从电工工资变迁看澳大利亚国家建设系列专题报道之一》

表面上看,这只是劳动力市场供需关系变化的结果。但从更宏观角度观察,它也反映出越来越多建设项目正在争夺有限的技术劳动力资源。

国家建设热潮会否成为未来通胀新来源?

对于澳储行而言,这类由劳动力短缺带来的工资和成本压力,可能比短期能源价格波动更具持续性。

与需求过热导致的通胀不同,技能劳动力短缺属于供给约束问题。提高利率可以抑制消费和投资需求,却无法在短时间内增加电工、工程师、建筑技工或输电网络建设人才的供给。

如果国家建设周期持续推进,而技术劳动力供给增长相对缓慢,那么工资上涨压力便可能长期存在,并通过建筑成本、服务价格以及工业项目成本逐步传导至更广泛的经济领域。

值得关注的是,这种趋势与Bullock近期反复提及的“产能压力(Capacity Pressures)”形成呼应。

过去市场讨论产能压力时,更多关注设备、资本和投资不足。但在未来几年,澳大利亚面临的约束因素或许越来越多来自劳动力供给本身。

当住房建设需要人、电网建设需要人、关键矿产加工项目需要人、绿色工业和先进制造项目同样需要人时,劳动力市场可能成为连接国家战略与通胀压力的重要纽带。

如果部分行业出现持续性的工资快速上涨,并进一步向价格体系传导,那么澳大利亚未来或将面临一种不同于传统需求过热的通胀形态——一种由劳动力供给不足和建设能力约束驱动的结构性通胀压力。

从“能源冲击”走向“结构性通胀”?

从这个角度看,澳储行未来面临的挑战或许不仅是如何应对油价波动带来的输入型通胀,也不仅是如何平衡通胀与经济增长之间的关系,而是在国家建设、能源转型和产业升级背景下,如何评估劳动力市场结构性紧张所带来的中长期通胀压力。

对于投资者而言,这或许也是未来几年观察澳大利亚经济和货币政策时值得重点关注的新变量。

正如Bullock在记者会上所强调的——“不要等到所有证据都摆在眼前,因为那时可能已经太晚(Don’t wait until you see it, because you might be too late)。”

这句话原本是她对货币政策决策逻辑的解释,但放在当前澳大利亚经济所面临的新变化中,同样耐人寻味。

从某种意义上说,澳储行正在从“对抗能源冲击”的阶段,逐步进入“应对结构性通胀”的新阶段。而这场由国家建设热潮、产业升级和劳动力瓶颈共同推动的变化,或许将比本轮油价波动持续得更久,也更值得市场持续关注。

《如何解读澳大利亚正在推动的这轮建设热潮?》 ——《谁来建设澳大利亚的未来?——从电工工资到国家建设周期》系列观察之二

作者: ACB News David Niu(澳村牛哥)

在上一篇文章中,我们从Australian Financial Review(AFR)关于西澳部分政府基础设施项目电工收入逼近甚至超过Pilbara矿区FIFO岗位的报道出发,讨论了澳大利亚劳动力市场正在出现的新变化,并提出了一个值得思考的问题,为什么越来越多项目开始争夺同一批技术工人?

如果说电工工资上涨是一种价格信号,那么它所反映的或许并不仅仅是劳动力市场的紧张。

更深层次的原因在于,澳大利亚正在经历一轮新的建设周期。

从住房建设到铁路和医院项目,从输电网络升级到关键矿产加工设施建设,越来越多大型项目正在同一时间推进。而在这些看似不同的项目背后,一个共同的推动力量正在逐渐浮现——澳大利亚政府。

对于投资者而言,真正值得关注的问题或许并非电工工资上涨了多少,而是澳大利亚究竟为何突然进入这样一轮建设热潮?

当工资成为信号:澳大利亚正在进入新的建设周期

过去很长一段时间里,澳大利亚经济增长更多依赖资源出口和资源投资。

中国工业化推动的铁矿石需求增长,带来了持续多年的资源繁荣;矿业公司成为资本开支和就业增长的重要来源;FIFO矿工也因此成为澳大利亚高薪蓝领工作的代表。

然而今天,情况正在发生变化。

Infrastructure Australia发布的《2025 Infrastructure Market Capacity Report》显示,澳大利亚未来五年重大公共基础设施项目储备(Major Public Infrastructure Pipeline)已达到2420亿澳元,较上一年度增加290亿澳元,创下历史新高。

与此同时,全国住房建设目标、能源转型计划以及关键产业投资项目也在同步推进。

从表面上看,这些项目分属不同领域,但如果从更长周期观察,它们共同指向一个趋势——

澳大利亚正在进入一轮由国家战略目标驱动的建设周期。

而AFR报道中的工资上涨,正是这种变化在劳动力市场上的最早体现。

住房、电网与铁路:澳大利亚为何同时开启多个建设战场?

今天的澳大利亚,似乎正在多个方向同时展开建设。

住房是最直接的例子。

面对持续多年的住房供给不足问题,联邦政府与各州政府共同推动National Housing Accord,提出在2024年至2029年期间建设120万套新住房的目标。

与此同时,铁路、医院、社会住房和公共基础设施项目也在持续推进。

Infrastructure Australia数据显示,全国重大公共基础设施项目储备已达到2420亿澳元,其中能源输电项目和住房相关项目增长尤为明显。

能源领域则是另一条重要主线。

随着能源转型持续推进,澳大利亚不仅需要建设更多可再生能源项目,更需要建设连接这些项目的输电线路、变电站以及储能设施。

这意味着今天澳大利亚面临的并不是单一建设任务。

住房需要建设,铁路需要建设,电网需要建设,医院需要建设,关键矿产加工设施和新能源产业园区同样需要建设。

而这些项目之所以能够同时推进,很大程度上来自于政府政策和财政支持所形成的推动力。

Future Made in Australia:这场建设热潮背后的产业雄心

如果说住房和基础设施建设主要是解决当下的问题,那么Future Made in Australia(FMIA)所关注的,则是澳大利亚未来二十年的竞争力。

在全球能源转型加速、供应链安全受到重视以及各国纷纷通过产业政策争夺新兴产业主导权的背景下,澳大利亚正在重新审视自身在全球经济中的定位。

过去,澳大利亚最大的优势之一是向世界输出铁矿石、煤炭、天然气以及关键矿产资源,而Future Made in Australia试图推动的,则是在资源优势基础上进一步培育本土加工能力、绿色工业体系和先进制造能力。

从某种意义上说,这不仅是一项产业政策,更是一场关于澳大利亚未来经济增长模式和国家竞争力的战略布局。

2024-25联邦预算中,阿尔巴尼斯政府宣布未来十年投入227亿澳元支持Future Made in Australia计划。

许多人将注意力集中在227亿澳元这个数字本身。但从产业政策角度看,真正值得关注的并不是227亿澳元,而是政府希望利用这笔资金实现什么目标。

澳大利亚财政部对此给出的答案非常明确:Future Made in Australia旨在帮助澳大利亚抓住全球能源转型带来的产业机会,并吸引更多私人资本进入关键战略产业。

换句话说,这不仅是一项财政支出计划,更是一项试图重塑产业结构和提升国家竞争力的长期战略。

其重点支持领域包括:

——关键矿产加工;

——绿色金属;

——氢能产业;

——清洁能源制造;

——战略供应链建设。

这些领域有一个共同特点:它们都需要建设新的工业能力。

227亿澳元只是开始

从投资角度看,Future Made in Australia最值得关注的,或许并不是联邦政府承诺投入的227亿澳元本身,而是这笔资金能够撬动多大规模的后续投资。

纵观全球主要经济体近年来推出的产业政策,无论是美国《Inflation Reduction Act》(IRA)、欧盟《Green Deal Industrial Plan》,还是中国过去二十多年围绕高铁、新能源汽车、光伏和锂电池产业链所成功推动的大规模产业升级,其共同特点都不是由政府独自完成投资,而是通过财政支持、产业激励和长期政策规划,为市场创造明确的投资预期,从而吸引更大规模社会资本进入相关领域。

从这一角度看,Future Made in Australia同样带有明显的资本引导特征。

阿尔巴尼斯工党政府承诺未来十年投入的227亿澳元,更像是一笔“政府引导资金”(Catalytic Capital),其目标并非由政府独自建设新的产业体系,而是通过税收抵免、生产补贴以及政策确定性,引导州政府、养老金基金、国际资本和民间资本进入关键矿产加工、绿色金属、氢能和先进制造等战略领域。

换句话说,227亿澳元的重要性并不仅仅在于财政支出规模本身,而在于其能否为市场建立长期且稳定的投资预期,并进一步带动私人资本跟进。

当然,Future Made in Australia最终能否形成类似美国IRA或中国新能源产业政策所产生的投资放大效应,仍有待时间检验。其成效不仅取决于联邦政府的支持力度,也受到项目审批效率、电力成本、资本成本、国际商品价格以及企业投资意愿等多重因素影响。

对于投资者而言,未来几年真正值得关注的,或许并不是预算文件中的227亿澳元数字本身,而是几个更具现实意义的问题:

州政府是否会推出配套支持政策?

澳大利亚大型养老金基金是否会增加相关领域配置?

国际资本是否愿意将澳大利亚作为新能源和关键矿产产业链的重要投资目的地?

企业是否愿意据此扩大资本开支并启动新的工业项目?

如果这些问题逐步得到肯定答案,那么Future Made in Australia最终带动的投资规模很可能远高于227亿澳元本身。

而这,也正是市场高度关注这一政策框架的原因所在。

从资源繁荣到国家建设:澳大利亚增长逻辑正在发生什么变化?

如果将住房建设、基础设施升级、能源转型以及Future Made in Australia放在一起观察,一个有趣的现象开始显现。

过去二十年,澳大利亚经济增长很大程度上依赖资源出口。

铁矿石、煤炭和天然气需求增长,推动资源企业扩大投资,再通过出口和就业带动经济增长。

而今天,越来越多经济活动开始围绕“建设”展开。

住房建设需要投资,输电网络建设需要投资,关键矿产加工设施需要投资,绿色工业项目同样需要投资。

当然这并不意味着资源行业的重要性下降。事实上,资源出口仍然是澳大利亚经济的重要支柱。

但越来越明显的是,澳大利亚正在尝试构建一种更加多元化的增长模式。

在这一过程中,政府正在重新回到经济建设舞台中央。

住房目标来自政府,能源转型来自政府,基础设施投资来自政府,Future Made in Australia蓝图勾画,同样来自政府。

值得一提的是,阿尔巴尼斯工党政府并没有取代市场,相反,它正在通过政策引导资本流向新的领域。

而这种“政府引导、私人资本跟进”的模式,正在成为本轮建设热潮的重要特征。

从某种意义上说,澳大利亚今天正在经历的,已经不仅仅是一轮传统意义上的基础设施投资周期。

它更像是一场围绕住房供应、能源安全、产业升级和国家竞争力展开的长期建设工程。

这场建设热潮最终会把问题带向哪里?

回到《Australian Financial Review》那篇关于西澳电工工资的报道。

如果仅从薪资角度理解,它或许只是一则关于劳资关系的新闻,但放在澳大利亚当前的经济背景下观察,其背后所反映的却是一场更大的变化。

住房建设需要人,铁路和医院建设需要人,输电网络建设需要人,Future Made in Australia所推动的关键矿产加工和绿色工业项目同样需要人。

当越来越多国家战略项目同时启动时,劳动力市场往往最先感受到压力。而电工工资上涨,或许正是这场建设热潮释放出的第一个市场信号。

问题在于,如果澳大利亚未来十年真的将同时推进如此多建设任务,那么谁来完成这些建设?

这也正是本系列下一篇将要讨论的话题。

下一篇:《谁来建设澳大利亚的未来?——当国家战略遇上劳动力瓶颈》

ACB News时评: 房价还是生产力? 工党税改背后的澳大利亚未来之争

文|ACB News《澳华财经在线》 编辑部

近期围绕负扣税(Negative Gearing)和资本利得税(Capital Gains Tax,CGT)优惠政策改革的讨论,再次成为澳大利亚政坛和市场关注的焦点。

支持者认为,改革有助于改善住房可负担性,并引导资本流向更具生产力的领域;反对者则担忧相关措施可能削弱投资意愿,冲击住房供应,并对经济增长产生负面影响。

然而,如果仅将这场争论理解为房地产政策之争,或许低估了其背后的深层意义。

从更广阔的视角来看,这场围绕税制改革的讨论,实际上触及一个关乎澳大利亚未来数十年发展的核心问题:

澳大利亚未来的财富增长,究竟应更多依赖资产价格上涨,还是依赖生产力提升?

从住房问题到资本配置问题

过去二十多年,房地产一直是澳大利亚家庭财富增长的重要来源。

在低利率环境、人口增长以及税收优惠政策共同作用下,住宅市场持续吸引大量社会资本流入。对于许多家庭而言,房产不仅是居住需求,更是最重要的投资工具和财富储存方式。

然而,越来越多经济学家开始提出一个值得深思的问题:当一个国家最具吸引力的投资标的长期集中于存量住宅市场时,是否会影响资本配置效率?

资本本质上是一种有限资源,投入房地产市场的每一笔资金,都意味着无法同时投入科技创新、先进制造、企业扩张或基础设施建设。

因此,围绕负扣税和资本利得税改革的讨论,本质上并不仅仅是住房问题,而是资本流向问题。

而资本的长期流向,不仅影响资本市场,甚至决定一个国家未来的生产率水平。

澳大利亚真正面临的挑战:生产率增长停滞

近年来,无论是澳储行、财政部还是生产力委员会,都反复提到同一个关键词——Productivity(生产率)。

过去数十年,澳大利亚经济增长主要受益于四大红利:资源出口繁荣、全球化带来的贸易机会、人口持续增长,以及房地产市场的扩张。

这些因素共同推动了居民财富增长和经济繁荣。

但今天,情况正在发生变化。

资源价格存在周期性波动,人口增长本身并不会自动创造财富,房价上涨能够创造财富效应,却无法持续提高国家整体生产率。

而从长期来看,一个国家的收入水平、财政能力和国际竞争力,最终取决于生产率。这也是为什么近年来“生产率危机”逐渐成为澳大利亚经济政策讨论的核心议题。

一个未来拥有数千万人口的澳大利亚,需要什么样的经济结构?

根据澳大利亚长期人口预测,未来几十年人口规模仍将持续增长。

不同预测情景下,本世纪中叶澳大利亚人口可能突破3500万人,更长期甚至可能接近4000万至5000万人。

对于一个未来拥有中等人口规模的发达经济体而言,一个无法回避的问题正在出现:

澳大利亚现有的产业结构,能否在数十年后支撑如此规模的人口以及相应的社会福利体系?

无论是今天澳大利亚引以为傲的Medicare全民医疗体系和社会福利体系,还是NDIS残障支持体系和公共教育体系,其背后都需要持续增长的经济总量和稳定扩大的税基作为支撑。

如果未来几十年生产率长期停滞,企业投资持续疲弱,创新能力增长有限,那么维持当前高水平公共服务和社会保障体系的难度和亚无疑将不断增加。

从这个角度看,住房问题或许只是表象,真正的问题是未来几十年,澳大利亚将依靠什么创造新的财富?

全球供应链重构下的战略选择

与此同时,澳大利亚所面对的挑战并非孤立存在。

当前全球经济格局正在经历深刻调整,地缘政治重塑供应链布局之际,人工智能也正在改写产业竞争逻辑。此外,能源转型正在重构资源价值链,各国都在重新审视产业安全、制造能力和关键技术自主性。

外部方面,美国通过《通胀削减法案》(IRA)推动本土产业投资,欧盟推进绿色工业战略,中国持续加码先进制造、新能源和人工智能产业,中东国家则积极推动经济多元化转型。

全球主要经济体几乎都在思考同一个问题:如何把资本引向未来产业。

而澳大利亚同样无法回避这个问题。

未来数十年,澳大利亚究竟是继续依赖资源与房地产驱动增长,还是构建更多具有全球竞争力的高附加值产业?

这是摆在政策制定者面前的重要课题。

一个英伟达,给澳大利亚带来的启示

当澳大利亚讨论住房、税制和资本流向时,全球资本市场正在上演另一种财富创造模式。

过去十年,英伟达(NVIDIA)从一家专注图形处理器的科技企业成长为人工智能时代全球最重要的基础设施供应商之一,其市值一度突破4万亿美元。

这一数字不仅超过澳大利亚全年GDP,也超过澳大利亚证券交易所(ASX)全部上市公司的总市值总和。

这样的比较或许并不完全公平,毕竟美国和澳大利亚拥有不同的人口规模、市场容量和产业基础,但这一现象仍然提出了一个值得深思的问题:一个国家未来的财富,究竟来自存量资产升值,还是来自持续不断的创新?

澳大利亚过去几十年的财富增长,很大程度上来自铁矿石、煤炭、天然气等大宗商品出口,以及房地产和银行业。

这些产业创造了巨额财富,也支撑了澳大利亚长期繁荣,但与此同时,澳大利亚却鲜少诞生能够改变全球产业格局的科技巨头。

澳大利亚拥有世界级大学、成熟资本市场、稳定法治环境以及高素质人才,然而除了Atlassian、Canva等少数成功案例之外,澳大利亚至今仍缺乏类似NVIDIA、Microsoft、Apple、Google这样的全球科技领军企业。

而一家世界级创新企业所创造的财富、就业、税收和产业链价值,往往远远超过无数次房地产交易带来的财富效应。

“Future Made in Australia”背后的逻辑

从“Future Made in Australia”战略,到关键矿产政策、能源转型计划,再到先进制造业支持措施,可以看到澳大利亚工党政府正在尝试推动经济结构升级。

这些政策背后存在着几条清晰主线:提升生产率、提高产业附加值增强国际竞争力,创造更多高质量就业机会。

然而,仅靠政府补贴和产业政策并不足以完成转型,更重要的是资本流向。

如果社会资本持续大量集中于存量住宅市场,那么先进制造、人工智能、生物科技、新能源和未来产业的发展,都可能面临资金和资源配置不足的问题。

从这个意义上说,当前围绕税制改革的讨论,其影响或许远远超出房地产市场本身。

它所触及的,是资本如何配置、产业如何发展以及国家如何创造未来增长动力的问题。

房价与生产力之间,并非非此即彼

当然,这并不意味着房地产与生产力天然对立。住房市场稳定、居民财富增长以及房地产投资,本身也是现代经济的重要组成部分。

真正值得关注的或许不是房地产是否重要,而是资本配置是否保持合理平衡。

如何在保障住房供应、维护市场稳定与提升生产率之间找到平衡点,仍然是未来政策制定过程中需要面对的重要挑战。

因此,围绕工党税改的争论,最终可能并不只是关于房价走势、租金变化或投资回报率,它更像是一场关于澳大利亚未来发展路径的讨论。

当全球产业版图正在重塑,当越来越多国家将资源投入未来产业竞争之际,澳大利亚也正在面对自己的选择:

未来的增长,应更多来自资产价格上涨,还是来自创新与生产力提升?

对于一个未来可能拥有数千万居民,并希望继续维持世界领先医疗体系、养老金制度和社会福利体系的国家而言,真正需要依靠的,恐怕不可能只是不断上涨的房价。

房地产能够创造财富效应,但生产力才能创造国家财富。

未来三十年,澳大利亚真正需要决定的,或许不是如何守住过去的繁荣,而是如何创造下一轮繁荣。

而这,也许才是工党税改争议背后最值得关注的问题。

【澳股】

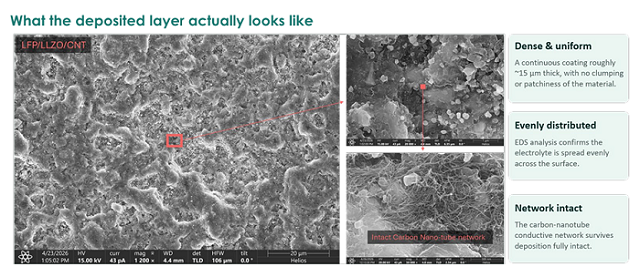

【异动股】Critical Resources (ASX:CRR)暴涨43%:固态电池制造取得实验室突破 拟掘金军工、卫星及数据中心电源供应链

澳交所上市电池技术公司Critical Resources Ltd (ASX股票代码:CRR)取得关键工艺里程碑,公司与美国南达科他矿业理工学院合作,成功开发出名为“干法超声沉积(Dry Spray Deposition, DSD)”的单步制造成艺,可在室温下将固态电池正极、电解质及导电剂一次性复合成型(至约15μm厚),而非依赖传统层压强行贴合。

周二CRR应声暴涨42.86%。

Critical Resources董事总经理Tim Wither表示,干法沉积技术以及公司此前在非晶固态电解质(ASE)离子电导率上的突破,标志着CRR正同步推进固态电池“材料性能”与“制造工艺”两大核心课题。

依托目前已持有美国授权专利及新提交的临时专利申请,CRR计划将这一无溶剂制造方案打包出售,目标客户直指对安全性与能量密度有极端要求的国防军工、航空航天及高密算力数据中心等非民用高端市场。

CRR同时也对技术成熟度进行审慎界定,表示公司目前正处于从材料表征向纽扣电池电化学测试过渡的阶段,距离全尺寸软包电池验证乃至真正的商业化放量仍有较长距离。

澳华财经在线数据库显示,CRR最新价0.01澳元,已发行股本31.9亿股,市值3194万澳元。

截至上季度末公司账面现金结余164万澳元。

(图片来源:CRR公告)

【异动股】关键矿产股Rapid Critical Metals (ASX:RCM)加拿大镓锗项目获批勘探许可 拟Q3启动2000至3000米首钻

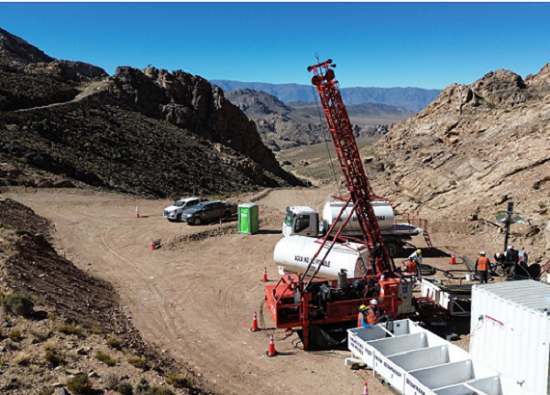

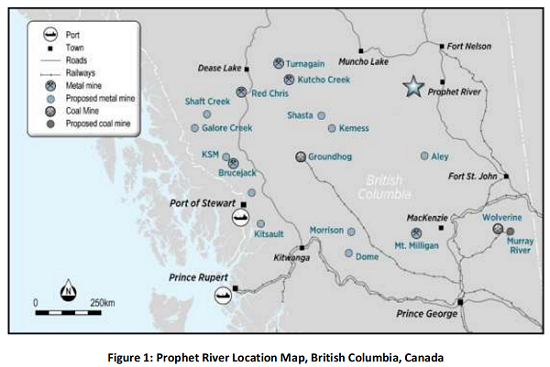

Rapid Critical Metals Ltd (ASX股票代码:RCM)位于加拿大不列颠哥伦比亚省的Prophet River镓锗项目正式获得为期五年的勘探许可牌照,为公司连续推进系统性勘探带来监管确定性。

周二RCM应声飙涨12.90%,成交量高达3800万股。

Rapid Critical Metals计划7月底启动首期2000至3000米的首钻工作,重点验证由IP与AMT地球物理测量圈定的五个优先异常区。

根据公告,项目此前地表采样曾录得最高763 g/t锗与65.5 g/t镓的结果,且地处西方稳定司法管辖区,在当前全球关键矿产供应链重构背景下具备地缘战略属性。

Rapid Critical Metals董事总经理Byron Miles指出,中国目前主导全球镓、锗供应并实施出口许可限制,西方产业链对替代供应需求迫切,而Prophet River具备成为潜在供给来源的潜力。

RCM另在澳大利亚新州持有约6700万盎司白银当量的银矿资产。

澳华财经在线数据库显示,RCM最新价0.035澳元,已发行股本12亿股,市值4186万澳元。

截至上季度末公司账面现金结余875万澳元。

(图片来源:RCM公告)

NOVONIX交付松下量产认证样品后启动重大融资 商业化扩产进入关键阶段

在宣布向松下能源(Panasonic Energy)交付北美首批已知合成石墨负极材料量产认证“C样品”后仅数日,NOVONIX(ASX: NVX;NASDAQ: NVX)于6月16日申请停牌,以推进一项重大融资安排。

公司于6月11日宣布,已向松下交付用于最终量产认证的Synthetic Graphite AAM C样品。这是目前已知首次在北美生产并交付的同类C样品。NOVONIX表示,内部测试显示该批材料已满足松下技术规格要求,但最终认证仍需经过松下及其客户后续验证。

公司同时重申,预计将在完成全部认证流程后,于2027年下半年启动面向松下的量产供货。

根据提交给澳交所的停牌申请函,NOVONIX表示,停牌是为了等待披露一项拟议中的重大融资(material capital raising)结果。停牌将持续至融资结果公布,或最迟于2026年6月18日恢复正常交易。

对于正处于商业化落地前夕的NOVONIX而言,此次融资反映出其扩产所需的资金需求,NOVONIX正试图完成从“技术验证”向“规模化生产”的关键跨越,而即将公布的融资规模、定价及资金用途,也将成为市场评估其商业化前景的重要指标。

( 部分资料来源:澳洲金融评论 澳大利亚人报 RBA)

免责声明

本网站所载信息仅供一般参考之用,不构成任何投资、财务、法律或其他专业建议。尽管本网站力求信息准确与完整,但不对其准确性、完整性或时效性作出任何明示或暗示的保证。投资涉及风险,读者在作出任何投资决策前,应自行判断并咨询专业、独立的顾问。凡使用本网站内容者,即视为已阅读并接受本免责声明。

郑重声明(版权与转载说明)

ACB News《澳华财经在线》对标注为“原创”的文章依法享有完整著作权。

澳大利亚境内及境外任何媒体、机构、网站或应用程序,未经 ACB News 事先书面授权,不得以任何形式转载、摘编、改写或通过第三方平台传播相关内容。

凡未经授权而擅自转载或变相转载者,均构成侵权,ACB News 将依法追究其法律责任。

Copyright Notice

All articles labeled as “Original” on ACB News (澳华财经在线) are protected by copyright.

Any reproduction, republication, redistribution, or adaptation of such content, in whole or in part, in Australia or elsewhere, without prior written authorization from ACB News, is strictly prohibited and constitutes copyright infringement.